未来からうれしい情報配信中!

未来からうれしい情報配信中!住宅ローン選びで後悔しないためのポイントを解説します

住宅の資金計画を立てる上で「住宅ローンの選定」は大切なポイントです。

各金融機関で多種多様な住宅ローン商品が揃っているので、どれにすればいいか迷っているという人も少なくないと思います。

とくに住宅ローンの金利タイプや返済方式は、どれを選ぶかによって毎月返済額や支払総額に影響するので、自分に合ったものを慎重に選びたいものです。

今回の記事では住宅ローンの選び方についてポイントを解説します。

これから銀行相談を予定している方はぜひ参考にしてください。

住宅ローン金利の見方

銀行の住宅ローンのパンフレット等を見ると「基準金利」「優遇金利」「適用金利」といった複数の専門用語が用いられているので、初めて住宅ローンを利用する人にとっては少しわかりづらいかもしれません。

住宅ローンの金利は、まず基準となる大元の金利が設定されており、そこからどれくらい金利が引き下げられ、最終的に適用される金利が何%なのかという見方をします。

たとえば店頭に表示された住宅ローン金利が2.0%だったとき、銀行が定める一定の条件を満たせば0.9%引き下げられるのであれば、最終的に1.1%(2.0%-0.9%)が適用されることとなります。

上記のケースだと、大元となる2.0%の金利を「基準金利」、優遇される0.9%の金利を「引下げ金利」、優遇後の0.9%の金利を「適用金利」といいます。

住宅ローンの金利タイプについて

住宅ローンの金利のタイプを大きく分けると「変動金利」と「固定金利」という2つに分類されます。

更に固定金利は「全期間型」と「期間選択型」の2つに分けることができます。

それぞれの金利タイプの特徴について紹介します。

変動金利

「変動金利」は、返済期間中も経済状況に合わせて金利が変動する金利タイプです。

一般的には半年毎に金利が見直されますが、見直された金利が毎月の返済額に適用されるのは5年に1回です。

変動金利タイプはもともとの基準金利が低いので、固定金利型に比べると毎月の返済額が安くなるというメリットがあります。

その一方で、返済期間中に経済状況の急変によって金利相場が高騰してしまうと支払金額に影響してしまうというリスクもあります。

近年は超低金利が続いていることもあり変動金利タイプを選ぶ人の割合がもっとも多くなっていますが、将来金利が高騰した場合はすぐに固定金利に切り替えるなどの対策が必要になることも念頭に置いておく必要があります。

期間選択固定金利

「固定金利」は、金利市場に変動が生じても当初金利が適用され続ける金利タイプです。

固定金利タイプの中でも金利が固定される期間を選ぶことができるものを「期間選択型固定金利」といいます。

一般的に3年・5年・10年といった期間から選択できるようになっています。

固定金利タイプの住宅ローンは、変動金利タイプに比べて基準金利が高く設定されています。そのため返済額が高くなってしまうというデメリットがあります。

一方で、将来金利が高騰しても返済額が変わらないので、安定した返済計画が立てられるというメリットがあります。

なお、当初選択した期間が終了したときは、自動的に変動金利に切り替わるものや再度期間選択ができるものなど銀行によって違いがあります。

期間選択型の固定金利を選ぶ際はあらかじめ金融機関に確認するようにしましょう。

全期間固定金利(フラット35)

借入期間中、ずっと適用金利が変わらないタイプのものを「全期間固定金利」といいます。

代表的な全期間固定金利の住宅ローンとして住宅金融支援機構のフラット35というものがあります。

返済スタートから完済まで支払金額が変わらないので、返済計画が立てやすいというのが最大のメリットです。

その一方で、超低金利時代がこの先も続くようであれば相対的に返済総額が多くなってしまうというデメリットもあります。

各タイプのメリット・デメリット

それぞれの金利タイプのメリット・デメリットをまとめました。

|

|

メリット |

デメリット |

|

変動金利タイプ |

・当初の返済額が安い ・将来金利が上昇しなければずっとお得 |

・金利市場が高騰するリスクがある ・支払計画が立てにくい |

|

期間選択型固定金利 |

・固定期間中は返済計画が立てやすい ・固定期間が短い方が低金利 |

・固定期間終了時に返済額が変動する可能性がある ・将来低金利時代が続けば、変動金利よりも損 |

|

全期間固定金利(フラット35) |

・返済計画が立てやすい ・金利変動のリスクがない |

・適用金利が他の金利タイプよりも高い ・将来低金利時代が続けば、変動金利よりも損 |

住宅ローンの返済方式について

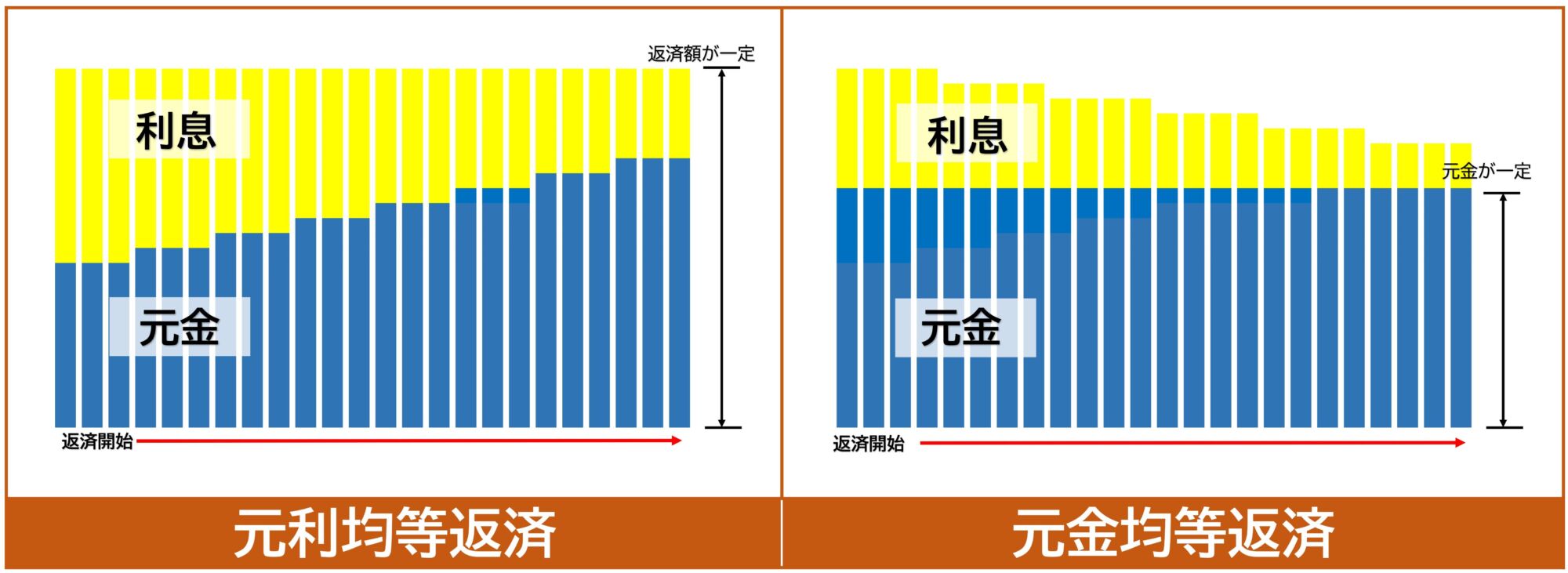

住宅ローンの返済方式は、「元利均等返済」と「元金均等返済」の2つから選択することができます。

一般的には元利均等型を選ぶ人の方が多いと言われていますが、それぞれの返済方式はどのような違いがあるのかを理解した上で自分に合ったものを選べるようにしたいものです。

元利均等返済

元利均等返済は、毎月の返済額を一定にした返済方式のことをいいます。

返済スタートしたばかりの頃は毎月返済額から元本に充てられる割合の方が少なく、利息に充てられる割合が多くなります。

そのため元本が減っていくスピードが遅く、利息を多めに支払うというデメリットがあります。

その一方で、当初の返済額を安く抑えることができるというメリットがあります。

元金均等返済

元金均等返済は、元金部分を一定にした返済方式のことをいいます。

毎月、「一定の元金」+「利息」を支払うので、元金が多い返済開始時点の支払額がもっとも高くなります。

元金が減るにつれて金利も安くなっていくので、支払額が徐々に減っていくという特徴があります。

また、元本が減っていくスピードが速いため、利息総額を減らせるというメリットがあります。

その他のポイント

複数の銀行の住宅ローン商品を比較する際、金利タイプや返済方式以外で特に注目したいチェックポイントについて紹介します。

ローンの諸経費

住宅ローンを利用するときに発生する事務手数料やローン保証料、さらには繰り上げ返済時の手数料など、銀行によって諸経費に差があります。

金利が安く見えても、諸経費が高いと総額で損をしてしまうことが考えられます。

比較検討する際は諸経費をチェックしておきたいところです。

団体信用生命保険の内容

団体信用生命保険は、住宅ローンを組むときに付帯加入する生命保険です。

利用者の死亡や発病によってローン返済が困難になったときに生命保険金から債務が弁済されるというものです。

「死亡+高度障害」が基本的な保証ですが、特約を付けることで三大疾病(がん・心筋梗塞・脳卒中)や八大疾病(腎不全など)など幅広くカバーできる保険商品もあります。

また、団体信用生命保険は住宅ローンの金利に保証料が上乗せされるのが一般的です。

保険内容の手厚さや保険料率は銀行によって差がありますので、比較検討してみましょう。

ローンの付帯特典内容

住宅ローンに付帯して金融機関が独自に特典を付帯しているケースがあります。

銀行によってさまざまなものがありますので、チェックしておくようにしましょう。

いろんな住宅ローン商品を比較することが大切

各銀行で多種多様な住宅ローン商品が用意されていますので、初めて住宅ローンを組む人にとっては迷ってしまいがちです。

金利タイプや返済方式の選び方によって返済額や支払総額が変わりますので、複数の銀行を比較しながら自分に合ったものを選びたいものです。