未来からうれしい情報配信中!

未来からうれしい情報配信中!マイホーム購入のベストなタイミングは?

マイホーム購入は、人生の一大イベントといっても過言ではありません。

将来的にマイホームの購入を考えている方の中には「どのタイミングで購入するのがいいの?」と悩んでいる方が多いのではないでしょうか。

今回の記事では、マイホームを購入するタイミングについて考えてみたいと思います。

データから見るマイホーム購入のタイミング

まずは統計データを見てみましょう。

国土交通省が令和3年に調査している「住宅市場動向調査」によると、住宅取得者の年齢や収入について次のように発表しています。

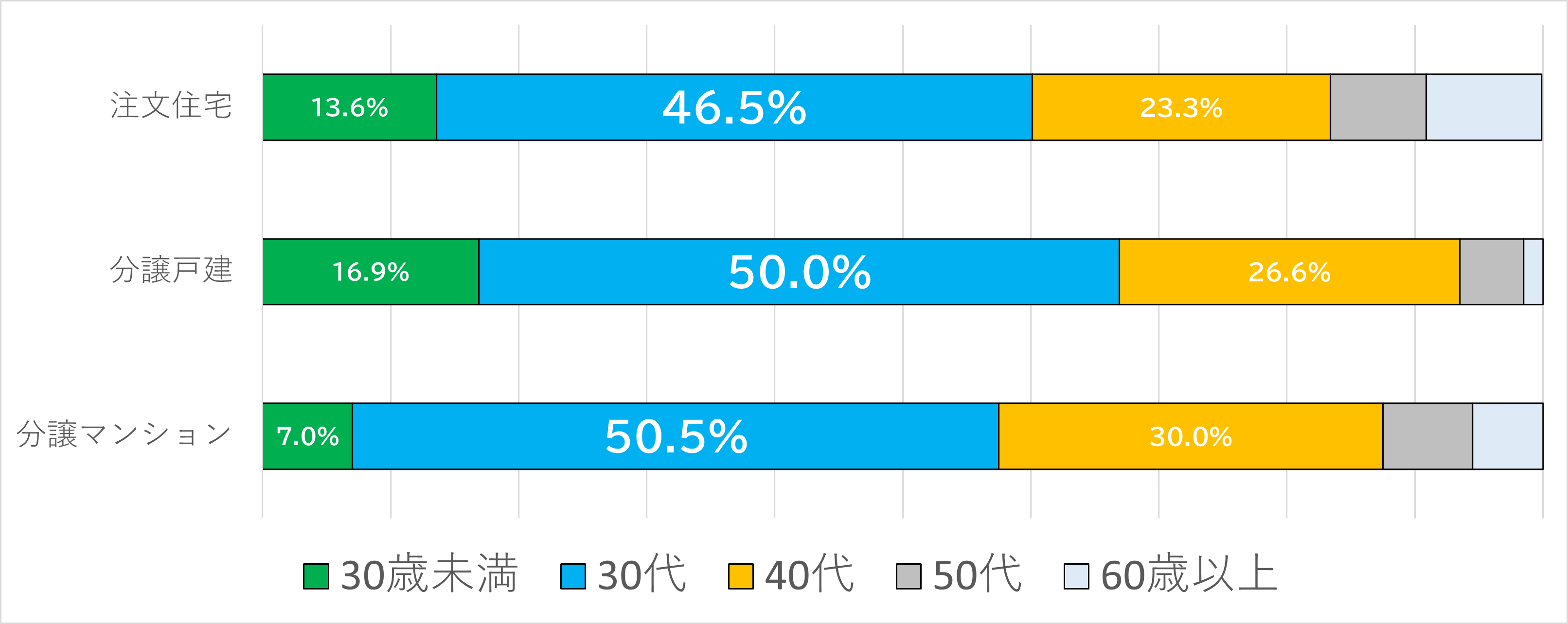

上の図は住宅市場動向調査結果から「初めて新築住宅を取得した人の年代」がわかるように抜粋したグラフです。

上から順に「注文住宅」「分譲戸建」「分譲マンション」を取得した人の年代割合を表したものですが、全ての種別において「30代の住宅取得者が一番多い」ということが分かると思います。

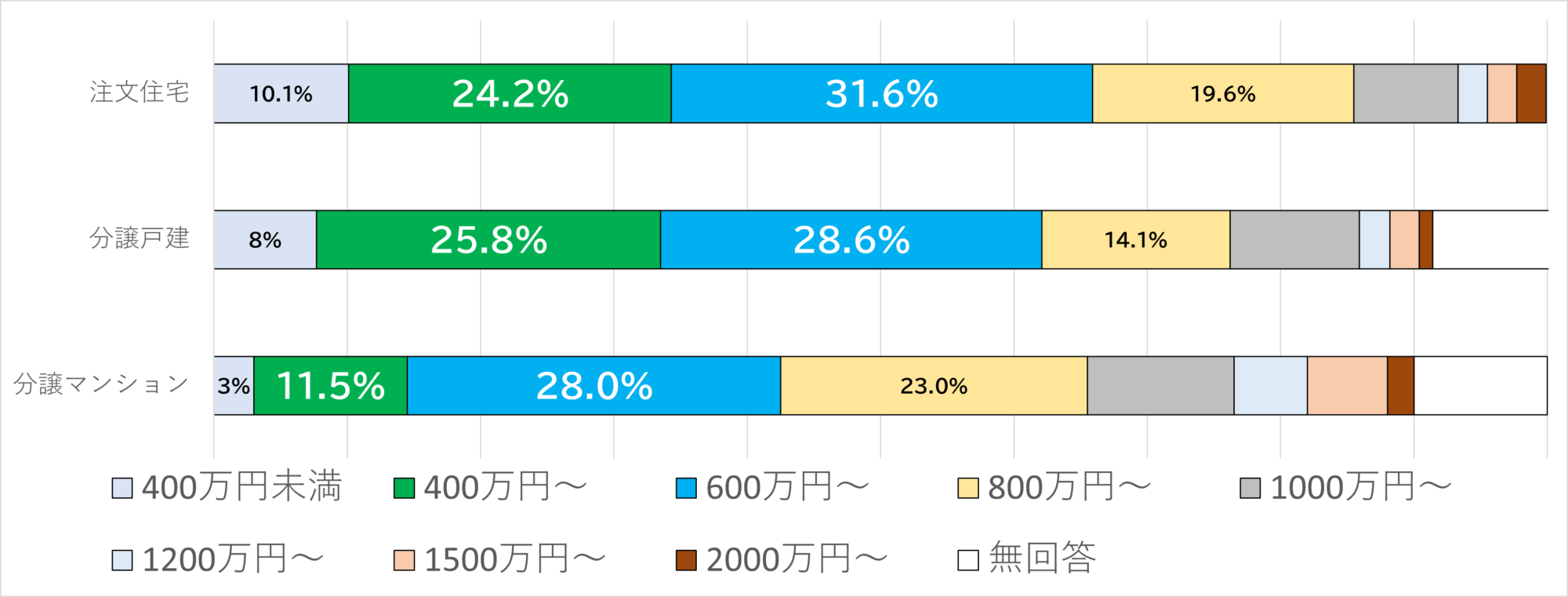

次に、初めて新築住宅を取得したときの世帯収入(年収)を見てみましょう。

注文住宅においては世帯年収600~800万円で購入した人が31.6%と最も多く、次いで世帯年収400~600万円の人が24.2%となっています。

分譲戸建・分譲マンションにおいても似たような結果が見られ、どちらも600~800万円の世帯年収が最も多くなっています。

このことから、初めて住宅を購入する人の世帯年収のボリュームゾーンは、400~800万円であるということが分かりました。

調査データはあくまで統計値ですので購入のタイミングとして必ずしも正しいという根拠にはなりませんが、自分の状況と照らし合わせながら客観的に参照することはできるのではないでしょうか。

|

初めてマイホームを購入するタイミングとして年齢30~40歳、世帯年収は400万円~800万円がもっとも多い! |

ローンを組む年齢をどのように考える?

上記の結果から30代で住宅を購入している人が多いということは分かりましたが、人によっては20代前半で購入するという人もいれば、50~60代で住宅を取得するという人もいます。

購入するタイミングは人それぞれですが、早すぎたり遅すぎたりすると住宅購入にデメリットが生じることがあります。

住宅購入が早すぎると…

住宅購入の年齢が若すぎると、銀行からの評価が低くなってしまうというデメリットが考えれます。

銀行が住宅ローンの審査を行う際には本人の勤続年数や収入、貯蓄(自己資金)の面を評価します。

年齢が若いと勤続年数や収入が十分ではないことがあります。「若いと住宅ローンを借りられない」ということではないですが、借入額が伸ばしにくいということは考えられます。

また、ローン審査以外の面においても、収入や貯金額が不十分だと購入後に返済がきつくなってしまうというリスクにも注意しなければなりません。

住宅購入が遅すぎると…

反対に住宅購入が遅すぎても銀行からの評価に影響することがあります。

住宅ローンの利用条件には「完済時年齢」というものが設定されています。完済時年齢は金融機関によって異なりますが、おおむね80歳前後となっているのが一般的です。

住宅購入の時期が遅いと完済時年齢との兼ね合いで借入期間が短くなってしまうデメリットが考えられます。

たとえば55歳で住宅を購入するケースにおいては、完済時年齢80歳という条件がある場合は25年の住宅ローンしか組むことができません。

借入期間が短いと必然的に毎月返済額も大きくなってしまうため、結果的に銀行側から住宅ローンの融資が困難と判断されてしまうことがあるのです。

家賃支出も考えなければならない

将来の住宅購入を考えている人の中には、「なるべくたくさん自己資金を貯めてから購入したい」という考えから「〇〇年後に購入する」という目標を立てている人も多いと思います。

この場合、住宅購入までの期間に支払っている家賃も住宅費として考慮しなければなりません。

「マイホーム購入のために毎月5万円×5年間貯めて300万円の自己資金をつくる」という計画を立てたとしても、その期間で毎月7万円の家賃を支払っているのであれば5年間で400万円以上の住宅費を捻出しているということになります。また、当然ですが大家さんに支払っている家賃支出は自分の財産にはなりません。

現時点で住宅ローンの審査通過見込みがあり、なおかつ問題なく返済していける状況であれば、早めにマイホームを購入することで毎月支出している住宅費を資産に換えることができるのです。

理想的な返済比率は25~30%

年齢と収入の関係は人によって異なるので、一概に「〇〇歳で購入するのがベスト」と言えないですが、収入と返済額の比率から購入のタイミングを見極めることができます。

返済比率とは、「年収の中に占める年間返済額の合計の割合」のことをいいます。

たとえば世帯年収600万円の家庭で住宅ローンを組んだとき、毎月のローン返済額が10万円だとしたら、年間返済額120万円÷年収600万円=20%が返済比率ということになります。

銀行の審査においては返済比率30~35%を上限としていることが多いですが、余裕をもった返済をしてためには25~30%くらいに抑えておくことをお勧めします。

現在の世帯年収から、希望借入額の返済比率が25~30%に収まっているのであればもうすでに「購入のベストタイミング」の時期に入っているのかもしれません。

ライフイベントから考えるマイホーム購入のタイミング

ライフイベントのタイミングに合わせてマイホームを購入するという人も少なくありません。

一般的には、下記のタイミングで住宅の購入を検討するという人が多いようです。

・入籍

独身で購入するよりも世帯年収が大きくなり、審査に有利というメリットもあります。

・子供の出産

家族が増えて、賃貸住宅が手狭になったタイミングでマイホームを購入するという人は多いと思います。

・子供の進学

通わせたい学校区などが決まっている場合、子供の進学に合わせて通学区域内でマイホームを購入するというケースもあります。

・昇進、昇給など

勤務先での昇進・昇給を受け、収入面に余裕が出たタイミングでマイホームを購入するという人も多いようです。

自分にとってベストなタイミングを考えることが大切

今回は「統計データ」「収入面」「ライフイベント」という面からマイホーム購入のベストなタイミングについて考えてみました。

購入のタイミングが早すぎるとあとあと返済が大変になってしまうことが考えられますが、現時点で住宅ローンを問題なく組める状況であるのであればなるべく早く購入することで長い目でみて得するということも考えられます。

コンサル未来では「不動産に関する勉強会・個別相談」を随時受付しています。

マイホーム購入のベストなタイミングについてアドバイスすることもできますので、気になる方はお気軽にお問合せください。

【フラット35ってどんな住宅ローン?】フラット35の基礎知識について解説

マイホームを購入するにあたって、ほとんどの人が住宅ローンを利用します。

その住宅ローンにもいろいろな種類がありますが、長期固定金利で借り入れできるフラット35が気になっているという人も多いのではないでしょうか。

「金利が変わらない住宅ローン」となんとなくイメージできていると思いますが、一般的な住宅ローンと比較すると金利以外にも特徴がありますので、利用を検討するときはメリット・デメリットについて理解しておきたいものです。

そこで今回はフラット35の特徴について紹介します。

フラット35はどんな住宅ローン?

「フラット35」は、政府系の金融機関である住宅金融支援機構と民間の銀行等が提携してサービスを提供する住宅ローンの一種です。

一般的な住宅ローンとの大きな違いは、「長期固定金利」であるということです。

民間銀行などが扱っている変動金利型の住宅ローンは、経済情勢の変動によって借入期間中に金利も変動するという特徴があります。

一方フラット35なら将来的に金利情勢が高騰しても、完済まで契約当初の金利が適用されるというのが最大の特徴です。

フラット35はどこで申し込みできる?

先ほど説明した通り、フラット35は住宅金融支援機構という政府系の金融機関から融資を受ける住宅ローンですが、ローンの申し込みは地方銀行や信用金庫、ネットバンクのほか、フラット35を専門的に扱う民間店舗(モーゲージバンク)などで受け付けています。

|

沖縄県内でフラット35を扱っている主な金融機関 |

フラット35のメリット・デメリット

住宅ローン利用者の約11%の人がフラット35を使っているそうですが、どのような利用メリットがあるのでしょうか。

【メリット①】固定金利なので返済計画が立てやすい

フラット35最大の特徴は、借入期間中の金利変動がないという点にあります。

変動金利型住宅ローンのように適用金利が高騰するということがないので、返済プランが立てやすいというのが一番のメリットではなでしょうか。

【メリット②】繰上返済の手数料がかからない

住宅ローン返済中にまとまった現金が入った際、金利負担を減らすために繰り上げ返済を行うということがあります。

ただし一般的な住宅ローンだと繰り上げ返済時に手数料がかかりますので、一定額を超えなければ繰り上げ返済のメリットが損なわれてしまうことがあります。

一方でフラット35は繰り上げ返済手数料が無料なので、いつでも何回でも自由に繰り上げ返済をすることができますので、金利負担の削減につなげることができます。

【メリット③】審査基準で勤続年数は見られない

一般的な住宅ローンだと、借入審査の際に本人の属性(職業、年収、勤続年数など)も審査されいます。そのため転職直後や個人事業の場合は審査が通らない場合があります。

フラット35なら勤続年数の条件がないので、民間銀行ではローンが通らなかった人でもチャンスがあります。

【メリット④】保証人も不要

また、一般的な住宅ローンは連帯保証人を付けることを融資条件とすることがありますが、フラット35なら保証人が不要です。

【メリット⑤】団体信用生命保険の加入が任意

フラット35は団体信用生命保険の加入が義務ではありません。

そのため病歴などの理由で他金融機関から審査の承認が得られない人でもフラット35なら融資が通る可能性があります。

【メリット⑥】その他、金利が安くなる制度がある

フラット35には、通常の「フラット35」のほか、一定の条件を満たす建物に対して「フラット35金利Aプラン」「フラット35金利Bプラン」など金利が安くなるプランが用意されています。

購入する住宅が長期優良住宅や省エネ適合住宅などに該当する場合は、さらにお得にフラット35を利用することができます。

|

フラット35のメリット |

フラット35のメリットについて紹介しましたが、一般の住宅ローンと比べたときのデメリットもあります。

【デメリット①】変動金利型よりも適用金利がやや高め

昨今は超低金利時代が続いており、変動金利型住宅ローンの適用金利は1.0%を下回ることが珍しくありません。

ネット銀行などにおいては0.4%台の住宅ローンが現れるなど、低金利時代の恩恵を受けている人も多く見られます。

フラット35については将来金利が高騰しないという安心感がある一方で、変動金利型ローンよりも適用金利がやや高めであるというデメリットがあります。

【デメリット②】絶対に金利が下がらない

先ほどフラット35は将来金利が上がることがないということについて説明しましたが、反対に「フラット35は金利が下がることがない」とも言い換えられます。

もしも今後数十年にわたって低金利時代が続いたり、今よりも更に金利相場が下がるようなことがあれば、相対的に損をしてしまうということも考えられます。

【デメリット③】金利特別プランを利用するために建築コストがアップする可能性がある

通常プランよりも金利が安くなる「金利Aプラン」「金利Bプラン」は、一般的な住宅よりも求められる条件が厳しくなっています。

特別プランを利用するためには建築コストが高くなってしまうということも考慮しなければなりません。

|

フラット35のデメリット |

フラット35はこんな人に向いている

フラット35のメリット・デメリットを踏まえて、どんな人がフラット35の利用に向いているのかについて考えてみましょう。

計画的な返済プランを立てたい人

フラット35は将来にわたって金利の変動がなく、決まった返済額がずっと続くというのが最大の特徴です。

そのため、借入期間中の返済プランを明確にしておきたいという人には適しています。

将来の子供の学費や、自身の転職・開業の予定があるなど、具体的なライフプランを立てている人は変動よりも長期固定金利をおすすめします。

勤続年数が短い人や、個人で事業を営む人

民間の金融機関が扱う住宅ローンでは、利用者の属性が厳しく審査されますが、フラット35なら審査基準が比較的やさしいので、銀行で断られた人でもフラット35なら審査通過することがあります。

健康状態に不安がある人

過去に何らかの病歴があるなど健康状態に不安のある人も、団体信用生命保険の加入が義務付けられていないフラット35がおすすめです。

定期的に繰り上げ返済をしたい人

借入期間中にボーナス支給などでまとまったお金が入ったときはこまめに繰り上げ返済したいという人も、手数料が無料のフラット35がおすすめです。

自分に合っているかどうかの判断が大切

住宅ローン利用者のうち、およそ10人に1人が利用しているフラット35ですが、メリットもあれば当然デメリットもあります。

フラット35の利用を検討するなら、その特徴をしっかりと理解した上で自分に合っているかどうかを判断することが大切です。