未来からうれしい情報配信中!

未来からうれしい情報配信中!マイホーム購入のベストなタイミングは?

マイホーム購入は、人生の一大イベントといっても過言ではありません。

将来的にマイホームの購入を考えている方の中には「どのタイミングで購入するのがいいの?」と悩んでいる方が多いのではないでしょうか。

今回の記事では、マイホームを購入するタイミングについて考えてみたいと思います。

データから見るマイホーム購入のタイミング

まずは統計データを見てみましょう。

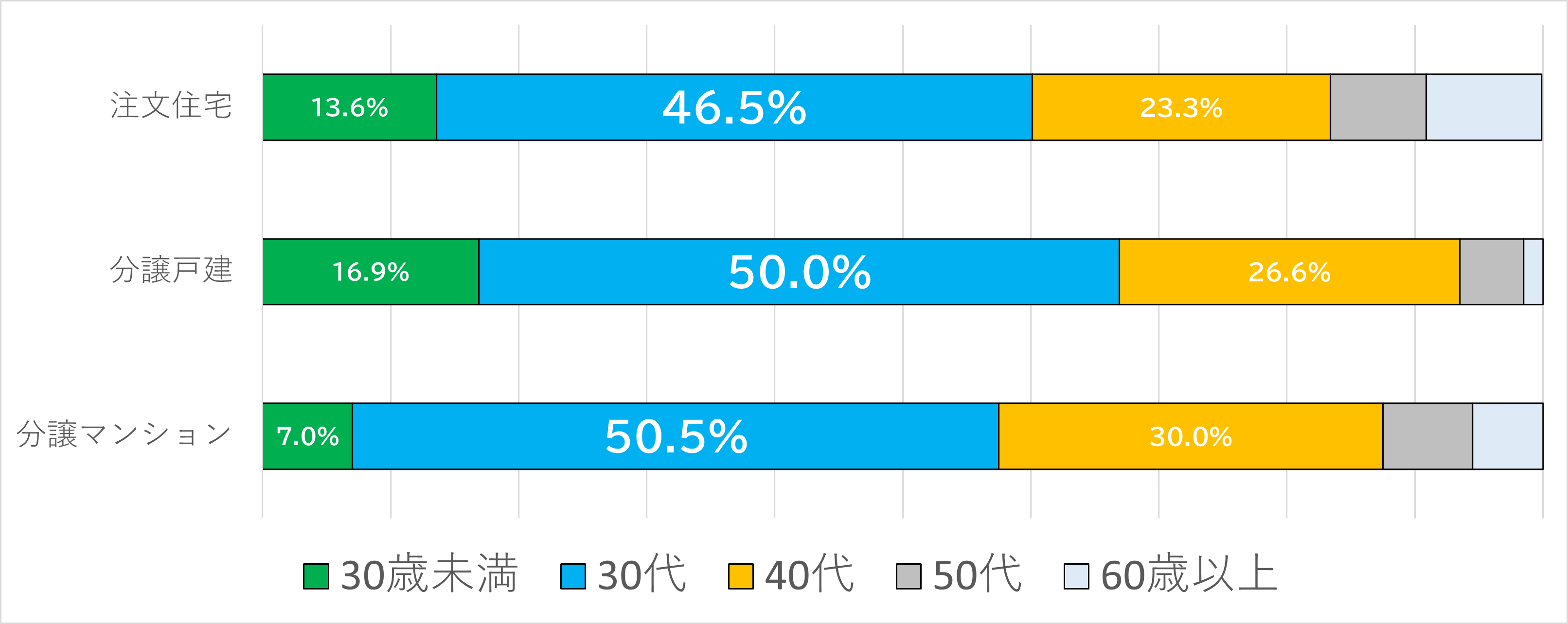

国土交通省が令和3年に調査している「住宅市場動向調査」によると、住宅取得者の年齢や収入について次のように発表しています。

上の図は住宅市場動向調査結果から「初めて新築住宅を取得した人の年代」がわかるように抜粋したグラフです。

上から順に「注文住宅」「分譲戸建」「分譲マンション」を取得した人の年代割合を表したものですが、全ての種別において「30代の住宅取得者が一番多い」ということが分かると思います。

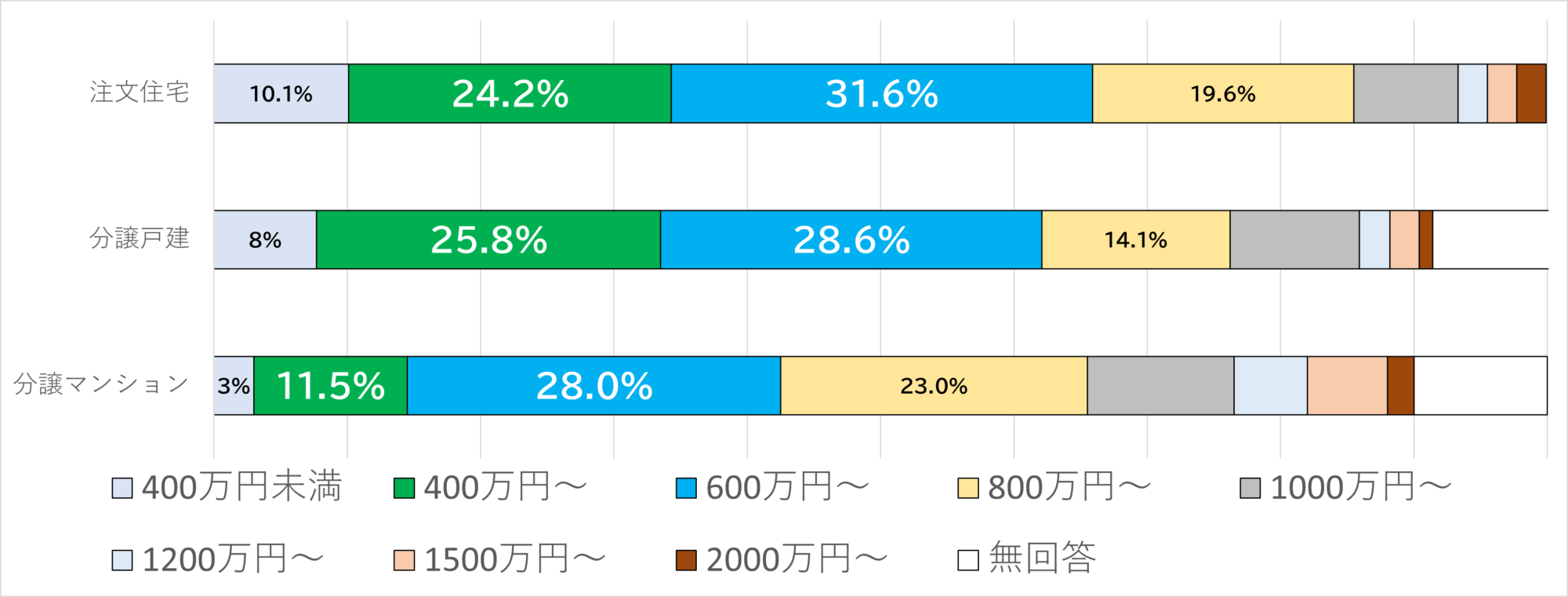

次に、初めて新築住宅を取得したときの世帯収入(年収)を見てみましょう。

注文住宅においては世帯年収600~800万円で購入した人が31.6%と最も多く、次いで世帯年収400~600万円の人が24.2%となっています。

分譲戸建・分譲マンションにおいても似たような結果が見られ、どちらも600~800万円の世帯年収が最も多くなっています。

このことから、初めて住宅を購入する人の世帯年収のボリュームゾーンは、400~800万円であるということが分かりました。

調査データはあくまで統計値ですので購入のタイミングとして必ずしも正しいという根拠にはなりませんが、自分の状況と照らし合わせながら客観的に参照することはできるのではないでしょうか。

|

初めてマイホームを購入するタイミングとして年齢30~40歳、世帯年収は400万円~800万円がもっとも多い! |

ローンを組む年齢をどのように考える?

上記の結果から30代で住宅を購入している人が多いということは分かりましたが、人によっては20代前半で購入するという人もいれば、50~60代で住宅を取得するという人もいます。

購入するタイミングは人それぞれですが、早すぎたり遅すぎたりすると住宅購入にデメリットが生じることがあります。

住宅購入が早すぎると…

住宅購入の年齢が若すぎると、銀行からの評価が低くなってしまうというデメリットが考えれます。

銀行が住宅ローンの審査を行う際には本人の勤続年数や収入、貯蓄(自己資金)の面を評価します。

年齢が若いと勤続年数や収入が十分ではないことがあります。「若いと住宅ローンを借りられない」ということではないですが、借入額が伸ばしにくいということは考えられます。

また、ローン審査以外の面においても、収入や貯金額が不十分だと購入後に返済がきつくなってしまうというリスクにも注意しなければなりません。

住宅購入が遅すぎると…

反対に住宅購入が遅すぎても銀行からの評価に影響することがあります。

住宅ローンの利用条件には「完済時年齢」というものが設定されています。完済時年齢は金融機関によって異なりますが、おおむね80歳前後となっているのが一般的です。

住宅購入の時期が遅いと完済時年齢との兼ね合いで借入期間が短くなってしまうデメリットが考えられます。

たとえば55歳で住宅を購入するケースにおいては、完済時年齢80歳という条件がある場合は25年の住宅ローンしか組むことができません。

借入期間が短いと必然的に毎月返済額も大きくなってしまうため、結果的に銀行側から住宅ローンの融資が困難と判断されてしまうことがあるのです。

家賃支出も考えなければならない

将来の住宅購入を考えている人の中には、「なるべくたくさん自己資金を貯めてから購入したい」という考えから「〇〇年後に購入する」という目標を立てている人も多いと思います。

この場合、住宅購入までの期間に支払っている家賃も住宅費として考慮しなければなりません。

「マイホーム購入のために毎月5万円×5年間貯めて300万円の自己資金をつくる」という計画を立てたとしても、その期間で毎月7万円の家賃を支払っているのであれば5年間で400万円以上の住宅費を捻出しているということになります。また、当然ですが大家さんに支払っている家賃支出は自分の財産にはなりません。

現時点で住宅ローンの審査通過見込みがあり、なおかつ問題なく返済していける状況であれば、早めにマイホームを購入することで毎月支出している住宅費を資産に換えることができるのです。

理想的な返済比率は25~30%

年齢と収入の関係は人によって異なるので、一概に「〇〇歳で購入するのがベスト」と言えないですが、収入と返済額の比率から購入のタイミングを見極めることができます。

返済比率とは、「年収の中に占める年間返済額の合計の割合」のことをいいます。

たとえば世帯年収600万円の家庭で住宅ローンを組んだとき、毎月のローン返済額が10万円だとしたら、年間返済額120万円÷年収600万円=20%が返済比率ということになります。

銀行の審査においては返済比率30~35%を上限としていることが多いですが、余裕をもった返済をしてためには25~30%くらいに抑えておくことをお勧めします。

現在の世帯年収から、希望借入額の返済比率が25~30%に収まっているのであればもうすでに「購入のベストタイミング」の時期に入っているのかもしれません。

ライフイベントから考えるマイホーム購入のタイミング

ライフイベントのタイミングに合わせてマイホームを購入するという人も少なくありません。

一般的には、下記のタイミングで住宅の購入を検討するという人が多いようです。

・入籍

独身で購入するよりも世帯年収が大きくなり、審査に有利というメリットもあります。

・子供の出産

家族が増えて、賃貸住宅が手狭になったタイミングでマイホームを購入するという人は多いと思います。

・子供の進学

通わせたい学校区などが決まっている場合、子供の進学に合わせて通学区域内でマイホームを購入するというケースもあります。

・昇進、昇給など

勤務先での昇進・昇給を受け、収入面に余裕が出たタイミングでマイホームを購入するという人も多いようです。

自分にとってベストなタイミングを考えることが大切

今回は「統計データ」「収入面」「ライフイベント」という面からマイホーム購入のベストなタイミングについて考えてみました。

購入のタイミングが早すぎるとあとあと返済が大変になってしまうことが考えられますが、現時点で住宅ローンを問題なく組める状況であるのであればなるべく早く購入することで長い目でみて得するということも考えられます。

コンサル未来では「不動産に関する勉強会・個別相談」を随時受付しています。

マイホーム購入のベストなタイミングについてアドバイスすることもできますので、気になる方はお気軽にお問合せください。

【フラット35ってどんな住宅ローン?】フラット35の基礎知識について解説

マイホームを購入するにあたって、ほとんどの人が住宅ローンを利用します。

その住宅ローンにもいろいろな種類がありますが、長期固定金利で借り入れできるフラット35が気になっているという人も多いのではないでしょうか。

「金利が変わらない住宅ローン」となんとなくイメージできていると思いますが、一般的な住宅ローンと比較すると金利以外にも特徴がありますので、利用を検討するときはメリット・デメリットについて理解しておきたいものです。

そこで今回はフラット35の特徴について紹介します。

フラット35はどんな住宅ローン?

「フラット35」は、政府系の金融機関である住宅金融支援機構と民間の銀行等が提携してサービスを提供する住宅ローンの一種です。

一般的な住宅ローンとの大きな違いは、「長期固定金利」であるということです。

民間銀行などが扱っている変動金利型の住宅ローンは、経済情勢の変動によって借入期間中に金利も変動するという特徴があります。

一方フラット35なら将来的に金利情勢が高騰しても、完済まで契約当初の金利が適用されるというのが最大の特徴です。

フラット35はどこで申し込みできる?

先ほど説明した通り、フラット35は住宅金融支援機構という政府系の金融機関から融資を受ける住宅ローンですが、ローンの申し込みは地方銀行や信用金庫、ネットバンクのほか、フラット35を専門的に扱う民間店舗(モーゲージバンク)などで受け付けています。

|

沖縄県内でフラット35を扱っている主な金融機関 |

フラット35のメリット・デメリット

住宅ローン利用者の約11%の人がフラット35を使っているそうですが、どのような利用メリットがあるのでしょうか。

【メリット①】固定金利なので返済計画が立てやすい

フラット35最大の特徴は、借入期間中の金利変動がないという点にあります。

変動金利型住宅ローンのように適用金利が高騰するということがないので、返済プランが立てやすいというのが一番のメリットではなでしょうか。

【メリット②】繰上返済の手数料がかからない

住宅ローン返済中にまとまった現金が入った際、金利負担を減らすために繰り上げ返済を行うということがあります。

ただし一般的な住宅ローンだと繰り上げ返済時に手数料がかかりますので、一定額を超えなければ繰り上げ返済のメリットが損なわれてしまうことがあります。

一方でフラット35は繰り上げ返済手数料が無料なので、いつでも何回でも自由に繰り上げ返済をすることができますので、金利負担の削減につなげることができます。

【メリット③】審査基準で勤続年数は見られない

一般的な住宅ローンだと、借入審査の際に本人の属性(職業、年収、勤続年数など)も審査されいます。そのため転職直後や個人事業の場合は審査が通らない場合があります。

フラット35なら勤続年数の条件がないので、民間銀行ではローンが通らなかった人でもチャンスがあります。

【メリット④】保証人も不要

また、一般的な住宅ローンは連帯保証人を付けることを融資条件とすることがありますが、フラット35なら保証人が不要です。

【メリット⑤】団体信用生命保険の加入が任意

フラット35は団体信用生命保険の加入が義務ではありません。

そのため病歴などの理由で他金融機関から審査の承認が得られない人でもフラット35なら融資が通る可能性があります。

【メリット⑥】その他、金利が安くなる制度がある

フラット35には、通常の「フラット35」のほか、一定の条件を満たす建物に対して「フラット35金利Aプラン」「フラット35金利Bプラン」など金利が安くなるプランが用意されています。

購入する住宅が長期優良住宅や省エネ適合住宅などに該当する場合は、さらにお得にフラット35を利用することができます。

|

フラット35のメリット |

フラット35のメリットについて紹介しましたが、一般の住宅ローンと比べたときのデメリットもあります。

【デメリット①】変動金利型よりも適用金利がやや高め

昨今は超低金利時代が続いており、変動金利型住宅ローンの適用金利は1.0%を下回ることが珍しくありません。

ネット銀行などにおいては0.4%台の住宅ローンが現れるなど、低金利時代の恩恵を受けている人も多く見られます。

フラット35については将来金利が高騰しないという安心感がある一方で、変動金利型ローンよりも適用金利がやや高めであるというデメリットがあります。

【デメリット②】絶対に金利が下がらない

先ほどフラット35は将来金利が上がることがないということについて説明しましたが、反対に「フラット35は金利が下がることがない」とも言い換えられます。

もしも今後数十年にわたって低金利時代が続いたり、今よりも更に金利相場が下がるようなことがあれば、相対的に損をしてしまうということも考えられます。

【デメリット③】金利特別プランを利用するために建築コストがアップする可能性がある

通常プランよりも金利が安くなる「金利Aプラン」「金利Bプラン」は、一般的な住宅よりも求められる条件が厳しくなっています。

特別プランを利用するためには建築コストが高くなってしまうということも考慮しなければなりません。

|

フラット35のデメリット |

フラット35はこんな人に向いている

フラット35のメリット・デメリットを踏まえて、どんな人がフラット35の利用に向いているのかについて考えてみましょう。

計画的な返済プランを立てたい人

フラット35は将来にわたって金利の変動がなく、決まった返済額がずっと続くというのが最大の特徴です。

そのため、借入期間中の返済プランを明確にしておきたいという人には適しています。

将来の子供の学費や、自身の転職・開業の予定があるなど、具体的なライフプランを立てている人は変動よりも長期固定金利をおすすめします。

勤続年数が短い人や、個人で事業を営む人

民間の金融機関が扱う住宅ローンでは、利用者の属性が厳しく審査されますが、フラット35なら審査基準が比較的やさしいので、銀行で断られた人でもフラット35なら審査通過することがあります。

健康状態に不安がある人

過去に何らかの病歴があるなど健康状態に不安のある人も、団体信用生命保険の加入が義務付けられていないフラット35がおすすめです。

定期的に繰り上げ返済をしたい人

借入期間中にボーナス支給などでまとまったお金が入ったときはこまめに繰り上げ返済したいという人も、手数料が無料のフラット35がおすすめです。

自分に合っているかどうかの判断が大切

住宅ローン利用者のうち、およそ10人に1人が利用しているフラット35ですが、メリットもあれば当然デメリットもあります。

フラット35の利用を検討するなら、その特徴をしっかりと理解した上で自分に合っているかどうかを判断することが大切です。

注文住宅で後悔しないためのチェックポイント10選

注文住宅の最大の魅力は「理想のプランがたてられる」ということですが、実際に住んでみてから「こうすればよかった」と気付くことも珍しくありません。

竣工後に後悔しないためには、設計の段階からポイントを絞って間取りを検討することが大切です。

そこで今回は注文住宅のプラン決めで見落としがちなポイントを10個に絞って紹介します。

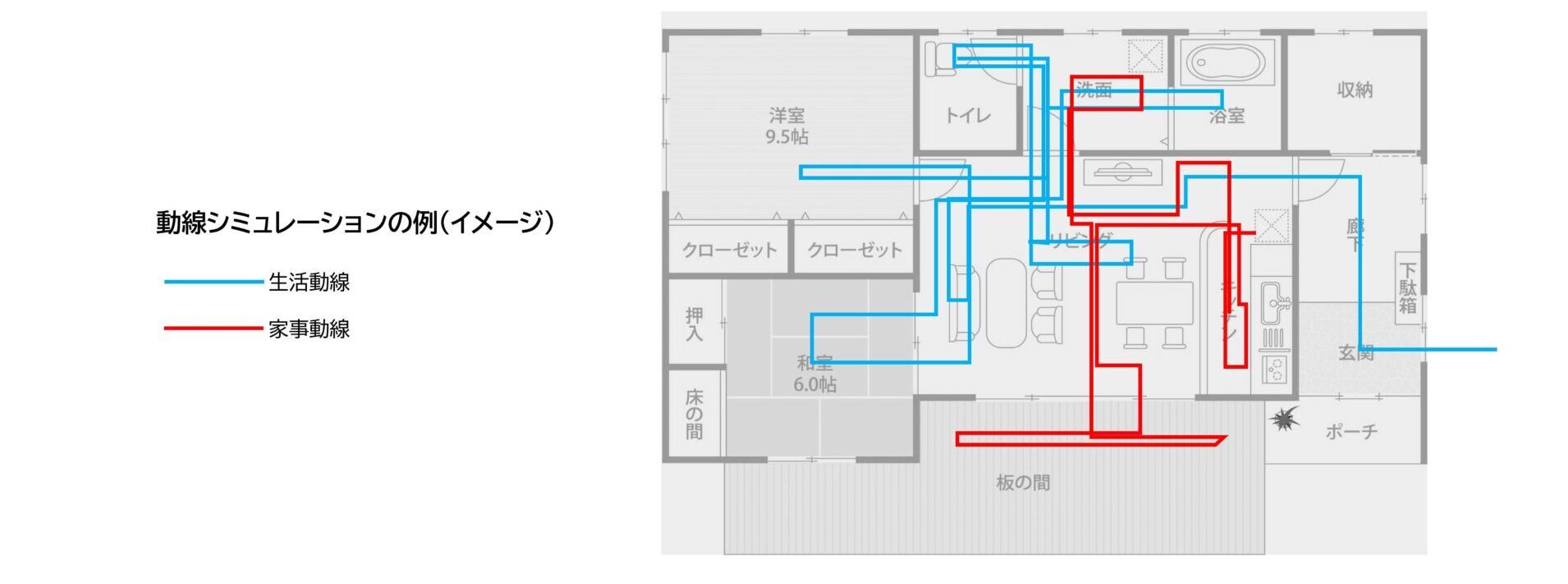

【チェックポイント①】生活動線・家事動線

住宅の動線とは、住んでいる人の動きを表した軌道(ルート)のことをいいます。

「玄関から帰宅→リビング→脱衣所→バスルーム→寝室」というように生活する上で毎日通るルートのことを生活動線といいます。

それに対して「キッチン→洗濯機→物干し場」というように家事をする人が通るルートのことを家事動線といいます。

生活動線・家事動線がスムーズであるほど生活する上でのストレスが軽減されますので、意識しておきたいポイントです。

家の中の動き方は人によって異なりますので、自分の日々の動き方をシミュレーションしながら間取りを決めることが大切です。

|

■生活動線のポイント例 ■家事動線のポイント例 |

なお、生活動線・家事動線をシミュレーションするときは、生活シーンを想像しながら平面図(間取り図)にペンで描き込んでいくとイメージしやすくなります。

なお、生活動線・家事動線をシミュレーションするときは、生活シーンを想像しながら平面図(間取り図)にペンで描き込んでいくとイメージしやすくなります。

【チェックポイント②】サッシの取り付け位置

サッシ(窓)の位置を決める上で特にチェックしておきたいポイントは採光・通風の入り方です。

採光については、朝は南方面→日中は南方面→夕方は西方面という流れで太陽の光が入ってくる方向が動きます。

たとえば起きる時間に朝日が入りやすくするために寝室のサッシを東側に向けたり、また洗濯物がよく乾くようにメインサッシを南側に向けたりするなど、生活サイクルに合わせてサッシの方位を決めることが大切です。

通風については、窓から部屋に入ってきた風がどこから抜けていくのかということを想定することが重要です。

部屋の一部で空気が停滞しないよう、住宅全体で風通しがよくなるようにサッシの位置を決めるようにしましょう。

【チェックポイント③】収納容量

生活をする上では、収納の大きさも大切です。

全ての居室に必ず1つの収納スペースを設けることはほとんどの方が意識されると思いますが、廊下やリビングなどの共用スペースにも収納を設けることで、掃除機・扇風機・アイロンなどといった(使わないときは邪魔になる家電)もらくらく収めることができるようになります。

収納スペースは「気が付いたらパンパンになってしまっている」ということになりがちなので、全ての持ち物が入るギリギリの容量にしておくのではなく、実際に所有している家財の量よりも余裕をもったスペースを確保しておくことをおすすめします。

【チェックポイント④】コンセントの数・位置

建物ができあがったあとにコンセントを増やすのは大変ですので、設計段階であらかじめコンセントの数や位置について確認しておくようにしましょう。

テレビや冷蔵庫などのように常設の家電に必要なコンセントをはじめ、掃除機やアイロンなどたまに使用する家電についても使う場所を想定してコンセントを設けておく必要があります。

|

コンセントの位置と併せて確認しておきたいのが、照明のスイッチの位置です。 |

【チェックポイント⑤】家具・家電の設置

間取り決めのときは気付かなかったけど実際にベッドやソファを置いてみると思った以上に狭かった、邪魔だった、というような話も珍しくありません。そうならないよう、設計段階で家具や家電の設置箇所を決めておくことも大切です。

実際に設置する家具・家電の大きさを確認し、間取り図面上に描き込んでみるとイメージがしやすくなります。

【チェックポイント⑥】各居室の広さ

家具・家電の設置箇所とあわせて、各居室が狭すぎないかということも確認しておきたいポイントです。

図面上で家具・家電が置けるギリギリの広さだけを確保していると、住んでみてから圧迫感を感じることがあります。

余裕をもった広さがとれているかを確認するようにしましょう。

【チェックポイント⑦】空調の効きやすさ

暑い沖縄では、空調の効き具合についても重要な検討ポイントとなります。

広々としたリビングや吹き抜けに憧れる人は多いですが、部屋空間があまりにも大きすぎると空調の効きが悪くなってしまいますので、複数台のエアコン設置が必要になった事例や、中には業務用のエアコンを設置したという事例もあるようです。

間取りを決める際は、部屋の大きさに対してどれくらいの空調設備が必要になるのかということも意識しておくとよいでしょう。

【チェックポイント⑧】音対策

生活する上では音の問題も重要です。

特に静かさが求められる寝室は、外からの音(自動車など)がなるべく入らないように道路から遠ざけた位置に配置するなどの配慮が必要です。

また室内の音対策についても、リビングなど音のする部屋と寝室を隣接させないなどの工夫があれば快適な寝室を確保することができます。

居室の配置だけでなく、壁が構造や建具の種類などによっても音の伝わり方が変わってくることもあります。

【チェックポイント⑨】外からの視線

意外と見落としがちなのが、外からの目線です。

道路を歩いている通行人から家の中が見えないようになっていないか、あるいは隣の建物の人と目線が合うようになっていないか、実際の現地を見ながら図面と照らし合わせて確認するようにしましょう。

また、家にお客さんを家に招き入れたときに客間(リビング)までの動線でキッチンや寝室などの生活空間が見えるようになっていないかという点も意識することも重要です。

【チェックポイント⑩】バリアフリー性

マイホームは今後数十年と生活する建物ですので、将来のバリアフリーが確保できるかということも重要です。

トイレや階段に手すりを設置しておけば高齢で足腰が弱くなっても安心して生活することができます。

今すぐ設置しなくても、将来容易に設置することができるつくりは意識しておきたいところです。

また廊下は車椅子でも十分に通れる幅になっているか、また玄関や各居室入口の段差が大きすぎないかということも念のため確認しておくようにしましょう。

注文住宅のご相談はコンサル未来へ

注文住宅を建てたあとに後悔しないためのポイントを10個に絞って紹介しました。

考えることが多くて大変そうだと印象を受けた人も多いのではないでしょうか。

しかし、「一生に一度の買い物」と言われるマイホームですので、自分の希望通りの住宅が建てられるように念入りにプランを検討したいものです。

コンサル未来では、これまでの注文住宅の実績から「お客様が快適に過ごせる間取り」を提案できます。

「お客様の希望イメージ」と、「実際の利便性」を掛け合わせた一生に一度の家づくりをお手伝いさせていただきます。

注文住宅をご検討の方は、お気軽にお問合せください。

住宅ローンの「ボーナス払い」はどう活用するべき?

住宅購入の予定のある方の中には、「ボーナス払い」の活用を考えている方もいるのではないでしょうか。

ボーナス払いを設定することで毎月の返済額が安くなり、住宅が購入しやすくなるとイメージされる方は多いと思います。

たしかにボーナス払いには「返済計画が立てやすくなる」というメリットはありますが、返済中のリスクもあります。

今回はボーナス払いの特徴について解説していきます。

住宅ローンのボーナス払いとは?

住宅ローンにおける「ボーナス払い」とは、毎月返済とは別に年2回まとまった金額を繰り上げて返済できる制度のことをいいます。

たとえば4,000万円の住宅ローンを利用する際、1,000万円部分(25%)をボーナス払いに設定した場合は「①3,000万円の毎月返済ローン」と「②1,000万円の半年ごと返済ローン」を並行して返済するといったイメージです。

手元にまとまった現金があるときに多めに返済することで毎月返済額を抑えることもできるというメリットがあります。

【メリット】毎月の返済額を安くできる

では、ボーナス払いを設定することで毎月の返済額はどれくらい安くなるのでしょうか。

仮に4,000万円の住宅ローンを「ボーナス払い無し」で借り入れた場合、毎月の返済額は約11.2万円になります。(金利1.0%・35年で計算)

一方、同じ借入条件に加えて「ボーナス支給月には20万円を支払う」と設定した場合、毎月の返済額は約7.9万円となります。

毎月の返済額が3万円以上安くなることで支払計画がたてやすくなるというメリットがあります。

【参照】住宅ローン4,000万円(1.0%・35年)を借り入れたときのボーナス払いの金額に対する毎月返済額

|

ボーナス併用 |

なし |

10万円 |

20万円 |

30万円 |

|

毎月返済額 |

約11.2万円 |

約9.6万円 |

約7.9万円 |

約6.3万円 |

ボーナス払いのリスク・デメリット

住宅ローンのボーナス払いにはリスクやデメリットはないのでしょうか。

注意すべきポイントについて考えてみましょう。

ボーナス払いにすると返済総額高くなる?

「ボーナス払いにすると返済総額が高くなるのでは?」と気にする方もいると思います。

たしかにボーナス払い設定することで借入元本が減っていくスピードが遅くなりますので結果的に金利負担が大きくなり、返済総額が高くなるというのは事実です。

しかし、その差は思っているほど大きなものではないかもしれません。

たとえば先ほどの例のように借入額4,000万円(金利1.0%・35年・ボーナス払いなし)で住宅ローンを返済した場合、35年の支払総額は約4,742万円となります。

一方、同じ条件でボーナス払いを20万円としたときの支払い総額は4,744万円となります。

35年間の支払総額の差は、ボーナス払いの有無で約2万円となりました。

年2回とは言ってもボーナス払いの部分にも金利は発生しているため、結果的にそれほど大きな差にはならないということが言えます。

ただし、ボーナス払いの割合が高くなるほどその差も大きくなりますので、このような性質があるということは念頭に置いていてもいいかもしれません。

【参照】住宅ローン4,000万円(1.0%・35年)を借り入れたときのボーナス払いの金額と支払総額

|

ボーナス併用 |

なし |

10万円 |

20万円 |

30万円 |

|

支払総額 |

約4,742万円 |

約4,743万円 |

約4,744万円 |

約4,746万円 |

ボーナス返済分が大きすぎると支払いが困難になる可能性がある

ボーナス返済の利用を検討する際は、そのリスクも十分に理解しておく必要があります。

たとえば勤務している会社の業績悪化などが原因でボーナスの減額や支給停止があった場合、ボーナス払いの割合が高すぎるとその時点で支払いが困難になってしまいます。

想定していたよりもボーナスの支給額が低かったとしても、最初に設定したボーナス払いの金額を途中で変更することは原則としてできません。

ボーナス払いの割合を設定するときは、「万が一、ボーナスの支給がない月があっても問題なく返済できるか」ということをシミュレーションする必要があります。

|

■リスクを軽減するために気を付けること |

ボーナス払いの割合はどれくらいがベスト?

ボーナス払いを利用する際、どれくらいの金額に設定するのがベストなのでしょうか。

ほとんどの金融機関ではボーナス払いの割合の上限が定められています。基本的には「借入額の40~50%」と決められているケースが一般的です。

たとえば4,000万円の住宅ローンを借り入れる際、上限の50%をボーナス払いに設定すれば、毎月返済額は約5.6万円、ボーナス時には約34万円の返済額となります。

ここで注意しなければならないのが、「毎月の返済額はかなり安くなるという一方で、ボーナス月には約40万円の住宅費支出になってしまう」ということです。

ボーナス払いの割合が高すぎると、比例してリスクも大きくなってしまうということに気を付ける必要があります。

仮に金融機関の上限が50%だったとしても、20~30%に抑えておくことをおすすめします。

ボーナス払いはどんな人が向いている?

ボーナス払いは、「勤務先からボーナスが支給されることが確実である」という人に向いている制度です。

逆にボーナス支給が不安定な場合は、慎重になった方がいいでしょう。

基本的には、公務員や大企業社員・役員などの属性の方にはボーナス払いが向いていると言えます。

「ボーナス払い=お得な購入方法」というわけではない

ボーナス払いを活用することでお得に返済ができると誤解されがちですが、あくまで支払いの金額と返済のタイミングをコントロールしているだけにすぎず、返済期間全体でみると支払額に大差はありません。

「ボーナス払いだと毎月6万円で家が買える!」と言われると、なんとなくマイホーム購入のハードルが低く見えてしまうかもしれませんが、実際は毎月10万円支払っているのと負担は全く同じということがあるのです。

ただしボーナス払いを設定することで返済計画が立てやすくなるというメリットはありますので、ボーナス払いの利用を検討するときは、その性質を理解して上手に活用するようにしましょう。

住宅の火災保険の基礎知識について紹介

住宅を購入する際にほとんどの方が火災保険に加入しますが、契約条件などを細かく理解して保険商品を選ぶのは意外と難しいのではないでしょうか。

一般的には、火災保険は一度入ると長期にわたってお世話になるものです。

内容をきちんと把握し、自分にあった保険商品を選ぶように心がけましょう。

今回の記事では火災保険の基礎知識について解説します。

火災保険で補償される対象

火災保険は建物に万が一のことが起こったときの保険ですが、まずはどんなケースで補償されるのかをあらかじめ知っておく必要があります。

補償されるもの

火災保険で補償されるものは、大きく「建物」と「家財」に分けられます。

火事や台風などの災害で建物が損傷したときに補償されるのはもちろん、建物内にあった家電製品や貴重品などについても保険金が適用されます。

ただし、家財については無制限に補償されるわけではありません。

火災保険の加入時に契約者の必要に応じて適用される範囲や上限額をカスタマイズできるというのが一般的です。

建物内に高額な動産(骨董品など)を保管する場合は、保険対象に含めておくことができます。

補償されるケース

名前に火災とついていますが、火災保険の補償対象となる事案は火災だけではありません。

一般的な保険商品では次のような事案についても保険の対象となっていることが多いです。

| ・火災(延焼なども含む) ・破裂 ・爆発 ・落雷 ・雹や大雪 ・台風 ・豪雨による水災 ・盗難被害 ・第三者からの故意的な損害 |

沖縄だと毎年のように台風が到来しますが、火災保険に加入していたことで損害が補填されたという話もよく耳にします。

火災保険が適用されないケース

上記で紹介したケースに含まれない損害については火災保険で補償されないことが一般的です。

適用されないケースの典型的な例として、経年劣化による損害があげられます。

台風によって建物を損傷した場合でも、その損害が経年劣化と相まって発生したものであると査定された場合は保険金が認められないこともあります。

また、基本的な火災保険商品では地震・津波による損害についても補償されないのが一般的です。災害が心配な方は、火災保険とセットで「地震保険」「津波保険」に別途加入しておくことであらゆる災害に対するリスクヘッジをとることができます。

火災保険の保険料の決め方

火災保険料の金額は、契約時の条件などによって大きく変わることがあります。

【保険料の決まり方①】建物評価方法

火災保険料は、「災害が起こったときに建物価格をどう評価するか」によって変わることがあります。

損害発生時の建物評価の方法には、下記の2つの方法があります。

|

■再調達価格による評価 ■時価による評価 |

一般的には、万が一のことを考えて再調達価格による評価を選択する人の方が多いです。

【保険料の決まり方②】地域性

保険料算定の際、災害が発生する可能性の大きさについても考慮に含まれます。

過去の自然災害発生が多い地域については、同様の災害が起こるリスクが考慮され保険料が高くなる傾向があります。

【保険料の決まり方③】建物の構造

火事や自然災害が発生したとき、建物の構造によっても受ける損害の大きさが異なります。

そのため、建物が頑丈であるほど保険料は安くなる傾向があります。

建物構造の種類には主に下記のものがあり、上のものほど保険料は安くなります。

・鉄筋コンクリート造など(M構造)

・鉄骨造など(T構造)

・木造など(H構造)

【保険料の決まり方④】契約内容

火災保険の契約内容は、保険料算定に大きく影響します。

一般的に契約者がカスタマイズできる項目としては「補償範囲」「保険金の上限額」「特約内容」などがありますが、保険内容が手厚くなるほど保険料が高くなります。

コストと補償内容のバランスを考えながら自分にあった保険商品を選ぶ必要があります。

【保険料の決まり方⑤】保険料支払い条件

保険料の支払い条件には1年払いや長期一括払いなどといったパターンがありますが、一括でまとめて支払うことで1年あたりの保険料を安くすることができます。

なお、購入時に一括で数年分の火災保険料を支払うケースにおいては住宅ローンの諸経費に含められる場合があります。

火災保険に付帯できるオプション(特約)

火災保険にオプションを付けることで火事や自然災害で被った損害以外でも幅広く保険対応されるようになります。

用意されているオプションは保険会社によっても異なりますが、代表的なものを紹介します。

■臨時費用保険金補償オプション

損害補修時などに必要となる仮住まいや転居費用などについても保険金が適用されます。

■類焼損害オプション

自分の住宅で発生した火事が原因で隣の住宅が類焼した際に、隣地所有者に対する損害賠償費用を保険金から賄うことができます。

■借家人賠償責任オプション

(建物を第三者に賃貸する場合)入居者が起こした火事についても保険金が適用されます。

■個人賠償責任特約

第三者に損害を与えてしまった場合に保険が適用されます。住宅に起因するものに限られず、たとえば子供のボール遊びで他人の車両を傷つけてしまった場合や、出先で他人の所有物と接触して破損させてしまった場合などの賠償責任をカバーできます。

■受託物賠償責任補償オプション

他人から借りている物を壊してしまった・なくしてしまった場合などに適用される特約です。

■携行品損害補償オプション

出先で自分の所有物を壊してしまった・なくしてしまったなどに適用される特約です。

火災保険のポイント

火災保険の契約内容を決めるときのポイントと流れについておさらいしてみましょう。

①補償の対象・範囲・評価方法を決める

②保険金の上限額を決める(建物・家財)

③払い込み期間を設定する

④オプション内容を選ぶ

ポイントをおさえておくことで自分に合った保険商品を選ぶことができます。

会社によっても補償の手厚さや保険料などに差がありますので、複数の保険会社で見積もりをとって比較するということも大切です。

最近よく聞く「長期優良住宅」ってどんな家?

最近、長期優良住宅という言葉をよく耳にするようになりましたが、一般的な住宅と比べてどんな違いがあるかご存じでしょうか。

その言葉のとおり「長く住める優良な住宅」という意味になりますが、長期優良住宅の認定を受けることで購入者にさまざまなメリットが与えられるという制度になります。

今回は長期優良住宅の基本知識について解説します。

長期優良住宅制度が制定された経緯

日本人は諸外国とくらべて築浅の住宅を好む傾向があると言われており、「建物は古くなったら取り壊して建て替える(スクラップアンドビルド)」を繰り返す慣習が古くから根付いていました。

ところが、せっかく建てた住宅を20~30年という短い間隔で取り壊して再建築し続けるのは不経済ですし環境にとってもよくありません。

建物というものはしっかりした構造をつくってきちんと管理を行うことで50年も100年も維持できるものなのです。

昨今ではSDGsにおいても住み続けられる街づくりが目標のひとつに掲げられ、「一つの建物を長く大切に使おう!」という声が大きくなりました。

このような背景があり、国会で“長期優良住宅の普及の促進に関する法律”という法律が制定されました。

長期優良住宅制度は、一定の条件を満たした住宅を「長期優良住宅」と認定し、税制面や金利面などのメリットを付与することで普及を促進しようとするものです。

長期優良住宅を取得するメリットについて見ていきましょう。

【メリット①】住宅ローン減税の上限額が拡充される

まず一つ目のメリットとして、住宅ローン控除の上限額が優遇されるというものがあります。

2022年現在、一般的な新築住宅を取得した場合の住宅ローン控除は、上限額が3,000万円です。

一方で、長期優良住宅(または低炭素住宅)の認定を受けた住宅なら上限額が5,000万円まで拡充されます。

取得者の年収にもよりますが、控除額の差はかなり大きくなると言えます。

さらに2024年以降に新築住宅を取得するケースにおいては、一般的な住宅だと原則として住宅ローン控除が受けられなくなってしまいます。(!)

今後の動向としては長期優良住宅や省エネ適合住宅などといった環境保全に即した住宅普及が主流となっていきますので、これから住宅の取得を検討される方は留意しておきたいところです。

【メリット②】各税制度でも優遇措置がある

長期優良住宅を取得するケースでは、さまざまな税制度で税率引き下げや基礎控除の拡充などのメリットを受けることができます。

たとえば住宅(建物)を建築した際に必要となる権利保存登記の登録免許税は、通常だと税率が0.15%ですが、長期優良住宅だと0.1%に引き下げられます。

さらに住宅の取得者に課税される不動産取得税においては、通常だと建物部分の基礎控除額が1,200万円であるのに対して、長期優良住宅だと1,300万円まで拡充されます。

その他、固定資産税の新築時の優遇期間についても、長期優良住宅の場合は延長されるというメリットがあります。

|

|

一般的な住宅 |

長期優良住宅 |

|

登録免許税 |

保存登記:0.15% |

保存登記:0.10% |

|

不動産取得税 |

建物の基礎控除額:1200万円 |

建物の基礎控除額:1300万円 |

|

固定資産税 |

建物部分は新築から3年間は半額(マンションは5年間) |

建物部分は新築から5年間は半額(マンションは7年間) |

■【メリット③】フラット35の金利優遇がある

長期優良住宅を取得すると、融資の面でもメリットを受けられます。

フラット35を利用する場合において、購入する住宅が長期優良住宅に該当していれば「フラット35S金利Aプラン」という金利優遇されたプランで借り入れることができるようになります。

金利Aプランが適用されると、当初10年間は基準金利から0.25%が引き下げられます。

たとえば基準金利が1.0%だと、1~10年目は0.75%が適用されるということになります。

仮に5,000万円の借入れを35年で受けるのであれば、10年間の引下げが適用されることで返済総額が約100万円お得になり、かなり大きな効果が得られると言えます。

さらに長期優良住宅は、令和4年4月以降から新設される「フラット35維持保全型」を併用して活用することができます

維持保全型は、当初5年間の金利が0.25%引き下げられるというものです。

「金利Aプラン」と「維持保全型」を併用することで、1~5年目は▲0.5%、6~10年目は▲0.25%となり、さらにお得に住宅ローンを活用することができるようになります。

【メリット④】フラット金利以外の条件もよくなる

フラット35の金利優遇について紹介しましたが、その他の条件においても有利になります。

長く利用することを想定して作られた長期優良住宅は、一般的な住宅よりも担保評価が高くなる効果が期待できます。

そのため地方銀行などの扱う住宅ローン商品においても、金利が優遇されやすくなることが考えられます。

また、住宅ローンの借入期間についても35~40年で組むのが一般的ですが、長期優良住宅であれば40~50年と長期借入ができる場合があります。

借入期間を長くすることで毎月の返済額を減らすことができ、余裕のある支払計画が立てられるというメリットがあります。

【メリット⑤】不動産としての資産価値が高くなる

長期優良住宅は、長く使うことを想定してつくられた住宅なので、通常の住宅に比べて資産価値が高くなるというメリットもあります。

将来的に建物を売却するというときも、査定が高くなることが期待できます。

長期優良住宅の注意点(デメリット)

ここまでメリットについて紹介してきましたが、長期優良住宅を取得する場合のデメリットについても留意しておかなければなりません。

デメリットとしてまずあげられるのが、建築コストが高くなるということです。

構造にもよりますが、長期優良住宅のコストは一般的な住宅に比べて10~20%ほど高くなると言われています。

場合によっては税制優遇や金利引き下げの分よりも建築費の上昇幅の方が大きいということも考えられます。

また、長期優良住宅の認定を受けるための手続きも煩雑になるため、設計のプラン確定までに時間がかかることもあるでしょう。

長期優良住宅に認定される基準

長期優良住宅の認定を受けるためには全部で9つの基準をクリアしなければなりません。

それぞれの項目でどのようなことが審査されるのか、簡単に説明します。

|

①劣化対策 ②耐震性 ③可変性 ④維持管理・更新の容易性 ⑤高齢者等対策 ⑥省エネルギー対策 ⑦住戸面積 ⑧居住環境への配慮 ⑨維持保全計画 |

長期優良住宅も「コンサル未来」にお任せ!

メリットとデメリットを比較したとき、金銭面だけで見ると結果的に一般的な住宅の方がトータルで安いというケースも考えられます。

ただし、長期優良住宅の真のメリットは「長く使えること」という点にあります。

建物のメンテナンスをきちんと行うことで長期的に活用することができ、子や孫の世代まで建物を残すことがでるというのが長期優良住宅の良さです。

コンサル未来では長期優良住宅の設計もご提案できますので、気になる方はぜひお問合せください。

家族から住宅購入の資金を援助してもらうときの注意点

マイホームを購入する際の資金としてほとんどの方が住宅ローンを利用しますが、親などから購入資金の援助を受ける場合もあると思います。

資金援助を受けると税務上は「贈与」があったとみなされ、基本的に贈与税の対象となってしまいます。

ただし、このようなケースにおいては贈与税の特例を活用することで贈与税の控除が受けられることもあります。

ご自身の状況に応じて、適切な手続き方法を選択するようにしたいものです。

通常だと贈与税はいくらになる?

特例を適用しない場合、贈与税は「(贈与価格-基礎控除」×税率-税額控除」の方法で計算します。

贈与税は暦年課税方式をとっており、贈与を受ける人1人に対して1年(1月1日~12月31日)あたり110万円の基礎控除枠が設けられています。

また、税率は累進課税となっており、もらう金額が大きくなるほど税率も高くなっていきます。

|

基礎控除を差し引いた課税価格 |

税率 |

税額控除 |

|

200万円以下 |

10% |

なし |

|

300万円以下 |

15% |

10万円 |

|

400万円以下 |

20% |

25万円 |

|

600万円以下 |

30% |

65万円 |

|

1,000万円以下 |

40% |

125万円 |

|

1,500万円以下 |

45% |

175万円 |

|

3,000万円以下 |

50% |

250万円 |

|

3,000万円超 |

55% |

400万円 |

たとえば住宅を購入するにあたって親族から1,000万円の資金援助を受けた場合、まず基礎控除の110万円を差し引いた890万円が課税価格になります。

上記の早見表を見ると「1,000万円以下」の区分が該当しますので、税率は40%、控除は125万円となっています。

よって「890万円×40%-125万円」の式となり、贈与税は231万円ということになります。

贈与税は安くならないの?

1,000万円の資金提供を受けるのに200万円以上の贈与税を支払わなければならないとなるとちょっと考えものですよね。

贈与税にはいくつかのポイントがあり、手続きの方法によっては税額を安くすることができる可能性があります。

①「一般贈与」と「特例贈与」

2015年の贈与税改正によって「特例贈与」という制度が新しくできました。

特例贈与は、直系尊属から直系卑属(子供・孫)へ財産を贈与する場合は特別に一般贈与よりも低い税率を適用することができるというものです。

|

■特例贈与の税率表 |

||

|

基礎控除を差し引いた課税価格 |

税率 |

税額控除 |

|

200万円以下 |

10% |

なし |

|

400万円以下 |

15% |

10万円 |

|

600万円以下 |

20% |

30万円 |

|

1,000万円以下 |

30% |

90万円 |

|

1,500万円以下 |

40% |

190万円 |

|

3,000万円以下 |

45% |

265万円 |

|

4,500万円以下 |

50% |

415万円 |

|

4,500万円超 |

55% |

640万円 |

一般贈与の例では1,000万円の資金贈与を受けるために231万円の課税額になりました。

同じ金額でも特例贈与なら税率が30%・税額控除が90万円になりますので、「890万円×30%-90万円」で税額は177万円ということになります。

特別贈与の適用を受けるために注意したいのが「あげる人ともらう人の関係性」です。

たとえば夫婦でマイホームを購入するケースで、どちらか一方の親から1,000万円の贈与を受けたのに夫婦で半分ずつの共有名義で登記をしてしまうと、500万円分は一般贈与となってしまいます。

②「住宅取得資金贈与の非課税特例」の活用

親や祖父母から住宅購入のための資金を贈与してもらう際に使える特例に「住宅資金贈与の非課税特例」というものもあります。

住宅資金贈与の特例は、一定の条件を満たせば、贈与額の500~1000万円の部分が非課税になるという制度です。

|

■贈与者(あげる人) |

|

■受贈者(もらう人) |

|

■住宅の床面積 |

|

■適用期間 |

|

■非課税限度額 |

その他の条件等は国税庁HPよりご確認ください。

ちなみに住宅資金贈与の非課税特例は一般の贈与税の暦年基礎控除枠との併用が可能です。

たとえば1,000万円の資金贈与を受けるとき、非課税限度額が500万円の場合は「1,000万円-500万円-110万円」となり、課税価格は390万円となります。

また、このときの贈与者と受贈者は直系尊属・卑属の関係ですので、税率と税額控除は特例贈与の内容が適用されます。

課税価格が390万円のとき「(390万円×15%)-10万円」となり、約48万円の贈与税額となりました。

住宅資金贈与非課税枠の注意点

住宅資金贈与の非課税枠を活用する際に注意しなければならないことがあります。

それは「非課税枠を適用するためには必ず税務署への申告が必要になる」ということです。

上記の例のように贈与が発生するケースにおいては当然に申告手続きを行うと思いますが、贈与税がトータルで0円になる場合でも申告をしなければ非課税枠自体が使えなくなってしまいます。

たとえば贈与額が500万円なら非課税枠内に収まっているため申告手続きが不要と誤って判断してしまうケースがありますので、注意しましょう。

③「相続時精算課税」の活用

住宅資金の援助を受ける際に活用できる制度として、「相続時精算課税」というものもあります。

相続時精算課税制度は、親・祖父母から生前に受けた贈与を相続発生時(将来、亡くなったとき)の相続財産に加算するというものです。

この制度は最大2,500万円まで適用することができ、贈与の額が控除枠内であれば贈与税がかかりません。(2,500万円を超える場合は、超えた部分が贈与税対象となります)

相続時精算課税で注意しなければならないのが、「税が全くなくなる」というものではないということです。

贈与者の生前に2,500万円の控除枠を活用した場合、相続発生時に残された財産が1億円であれば、相続財産は1億円+2,500万円=1億2,500万円となります。

つまり贈与時に税金がかからなかった分、将来の相続税が高くなる可能性があるということを留意しておく必要があります。

相続時精算課税は、相続財産が基礎控除内に収まる場合(相続税が生じない範囲の財産しか持っていない場合)のケースなどでメリットを発揮します。

総合的に見て活用すべきかどうか判断するようにしましょう。

[住宅取得等資金の相続時精算課税]

|

■贈与者(あげる人) |

|

■受贈者(もらう人) |

|

■住宅の床面積 |

|

■適用期間 |

|

■控除額 |

制度を活用し、申告は必ず行う

住宅資金の贈与があったときは、税務署に申告が必要です。

たまに「現金で受け渡せば税務署に知られないのでは?」と申告をしないケースがありますが、万が一あとで無申告が発覚した場合は追徴課税が生じることもありますので必ず必要な手続きを行うようにしましょう。

その上で、住宅資金贈与非課税特例や相続時精算課税などを活用し、損をしない選択をすることが大切です。

【住宅ローン控除】改正によってどんな影響がある?

2022年4月に住宅ローン控除の内容改正があったことは記憶に新しいかと思います。

今回の改正によって控除率が1.0%から0.7%に引き下げられ、さらにローン残高の上限額についても4,000万円から3,000万円に引き下がられることとなりました。

これによって「還付される金額が減った!」と感じている人も多いと思いますが、実は条件によっては今までよりもメリットがあるケースもあります。

今回の改正によって生じる影響について考えてみましょう。

住宅ローン控除とは

住宅ローン控除は、住宅ローンを利用した人の所得税・住民税から「住宅ローン残高×控除率」に該当する金額が控除されるという制度です。

控除額は毎年末時点でのローン残高を基準に算出し、年末調整時に現金で還付されます。

還付はあくまで多く払いすぎた税金が返ってくるというものです。

「現金がもらえる」という制度ではないということに注意です。

今までの住宅ローン控除のルール

改正前(2022年3月以前)の住宅ローン控除の基本的なルールは下記の内容となっていました。

①控除率1.0%

②ローン残高上限4,000万円

③適用期間10年間

たとえば4,000万円以上の住宅ローンを組んだ際、毎年の控除額は4,000万円×1.0%=40万円となり、10年間合計で最大400万円も払った税金が返ってくるというものでした。

改正前であれば1~10年目の合計で最大400万円の控除が受けられていたのです。

非常に大きな恩恵を受けられていたことが分かると思います。

2022年4月からの住宅ローン控除

では、改正によって何が変わったのでしょうか。

新・住宅ローン控除の基本的なルールは下記のとおりです。

①控除率0.7%

②ローン残高上限3,000万円

③適用期間13年間

基本の適用期間は10年から13年に延長したものの、控除額・ローン残高上限ともに引き下げられており、何だか控除される金額が少なくなりそうに見えます。

実際に計算してみてもわかるように「ローン残高の3,000万円×0.7%=21万円」となり、13年間控除を受けたとしても総額で273万円となります。

改正前であれば最大控除額が400万円だったことを考えると、損をしているように感じるかもしれません。

しかし、実は今回の改正が必ずしもデメリットになるとは限りません。

払っている税金は年収によって違う

住宅ローン控除は、支払った税金から一定の金額を返してもらうことができる制度です。

つまり自分が支払っている税金以上の恩恵を受けることはできません。

所得税・住民税の金額は本人の収入によって決まりますので、今回の改正によって受ける影響は本人の収入によっても大きく変わると言えます。

所得税・住民税は所得控除等の適用状況によっても納税額が異なってくるため一概に言えませんが、概算だと下の表のような区分になります。

|

年収300万円 |

約16~17万円 |

|

年収400万円 |

約25~26万円 |

|

年収500万円 |

約37~38万円 |

|

年収600万円 |

約50~51万円 |

|

年収700万円 |

約67~68万円 |

|

年収800万円 |

約92~93万円 |

たとえば年収700万円で毎年67万円の税金を払っている人が5,000万円の住宅ローンを組んだとします。改正前であれば4,000万円×1.0%=40万円が毎年控除され、10年間で400万円の恩恵を受けることができました。

改正後だと、控除額が3,000万円×0.7%=21万円に引き下げられ、13年間で273万円の控除しか受けられなくなってしまいました。

では、年収が300万円のケースだとどうでしょう。毎年払っている税金が25万円であれば、毎年の控除額は最大25万円になり、10年間の最大控除額は250万円です。

ところが改正後の控除率で計算すると、21万円×13年で最大控除額が273万円になります。 年収700万円では最大控除額が約130万円少なくなったのに対して、年収400万円だと約20万円大きくなりました。

影響は年収によって大きく変わる

住宅ローン控除は自分が支払った税金の中から一定の金額が返ってくるというものです。

控除率が引き下げられたことによって、税金を多めに払っている高所得者ほど悪い影響がありますが、一般的な所得者の場合はむしろ最大控除額が増えるということも珍しくありません。

また、先ほどの例は「住宅ローン借入額5,000万円」で計算していますが、これが4,000万円、3,000万円となってくるとローン残高の天井が下がってくることとなりますので、改正による影響をもっと受けることになります。

今後はローン残高の上限が更に引き下げられる!

2022年4月の改正によって控除率とローン残高が引き下げられたというお話をしましたが、実は、今後さらにローン残高の上限が引き下げられる予定があります。

現時点での決定事項として、2024年には一般住宅のローン残高が3,000万円から2,000万円に引き下げられることになります。

控除率は据え置きですので、単純に最大控除額が減ることになってしまいます。

省エネ住宅などは上限が異なる。

一方で、「長期優良住宅」「ZEH水準の省エネ住宅」「省エネ基準適合住宅」については、一般のローン残高上限よりも高く設定されています。 それぞれ下記のとおりです。

|

長期優良住宅 |

4,500万円 |

|

ZEH水準省エネ住宅 |

3,500万円 |

|

省エネ基準適合住宅 |

3,000万円 |

|

一般住宅 |

2,000万円(2024年~適用期間が10年) |

2025年には省エネ基準適合の義務化も予定されていますので、今後は上記の3種類の住宅が主流になってくるでしょう。

このような区分がされている背景には、国が推進する「住宅省エネ化」が背景にあります。

一般住宅だとローン残高上限が2,000万円なので、10年間の最大控除額は140万円です。しかし長期優良住宅だと4,500万円×0.7%×13年=410万円となり、その差は歴然となります。

上限いっぱいに控除額が適用されるかは収入などによっても異なりますが、これから住宅を取得する予定の人は今から省エネ住宅や優良住宅を検討するのも一考の余地があると思います。

(省エネ住宅・ZEHについてはこちらをご覧ください。)

「省エネ基準適合義務化」って何?住宅の省エネ化の話

今、国が一番力を入れている事業の一つに住宅の省エネ化というものがあります。

ニュースで耳にしたことはあるけど、具体的にどんな内容なのか分からないという人は多いのではないでしょうか。

2025年には「省エネ基準適合義務化」が予定されていますが、これによって私たちの住宅はどのように変わっていくのでしょうか。

今回は住宅の省エネ化に関する今後の動向について解説します。

省エネ実現に向けた動向と今後の取り組みについて

国の省エネ対策によって、私たちの住宅はどのように変わっていくのでしょうか。

まずは現時点で国土交通省から発表されている動向と今後の取り組みについて見てみましょう。

2021年8月発表の資料によれば、省エネ対策の今後の進め方について次のような目標が示されています。

|

2030年まで |

新築される住宅について、ZEH基準の省エネ性能が確保され、新築戸建住宅の6割に太陽光発電設備が導入されていること。 |

|

2050年まで |

ZEH基準の省エネ性能が確保され、導入が合理的な住宅において太陽光発電設備等の再生可能エネルギーの導入が一般的になること。 |

2030年以降には省エネ性能が確保された住宅が広く一般的に普及するよう、今後さまざまな取り組みがなされていく予定です。

また、上記の省エネ対策強化を実現していくために、今後の具体的な取り組みとして主に次のような施策が予定されています。

|

2022年 |

支援・補助の拡充 |

|

2023年 |

フラット35の省エネ基準引き上げ |

|

2024年 |

住宅ローン控除の制度改正(一般的な住宅だと控除が適用されなくなる) |

|

2025年 |

省エネ基準適合義務化 |

ZEH住宅って何?

国土交通省の目指している指標の中で「ZEH基準」という言葉が出てきますが、そもそもZEHとはどのような住宅なのでしょうか。

ZEHは「net Zero Energy House(ネットゼロエネルギーハウス)」の頭文字をとった略語で、家庭で使用するエネルギーを太陽光発電などの自然エネルギーから全てまかなうことを目標にした住宅のことをいいます。

太陽光発電から全てのエネルギーをまかなうためには、家庭内の消費電力を減らす必要があります。しかし、エアコンを切って暑さや寒さを我慢しなければならないとなると快適に生活することができませんよね。

ZEH住宅では消費エネルギーの削減を実現するために建物の断熱性向上や設備全体の効率化を図り、最小限の電力でも快適に過ごせる住宅をめざしているのです。

ZEH住宅として認められる要件として、下記の4つの項目があります。

|

①強化外皮基準 ②一次エネルギー消費量20%削減 ③再生可能エネルギーの導入 ④ 創造エネルギー≧消費エネルギー |

2030年までにはZEH基準の建物が一般的に普及するよう、省エネ対策の取り組みが進められていくこととなります。

その中間目標として掲げられているのが、2025年の省エネ基準適合義務化なのです。

省エネ基準適合義務化とは?

省エネ法の歴史は意外と古く、オイルショックをきっかけに工場・輸送機関のエネルギー効率化を目的として1979年に制定されたのがはじまりです。

その後、住宅も含めたあらゆる建築物における省エネ実施の必要性が叫ばれるようになり、2014年に制定されたエネルギー基本計画の中で「2020年までに省エネ基準適合を義務化する」と、初めて義務化について具体的な目標が打ち出されました。

しかしながら2014年の基本計画制定以降、省エネ義務化の法改正が何度か見送られた経緯があります。

見送られた理由として下記のものがありました。

| ・義務化によって住宅市場が混乱するおそれがある ・省エネによって光熱費が削減できても全ての設備投資費用を回収できるまでに長期間かかってしまう |

いきなり全ての建物に対して義務を課すというのは現実的ではなかったため、まずは大型建築物の基準適合義務化や住宅における省エネ内容の届出の手続きを課すなどして省エネ基準適合の完全義務化に向けて徐々に進められてきました。

完全義務化に向けて何が変わる?

国としては省エネ基準適合義務化に向けて紆余曲折ありましたが、2022年4月の閣議決定、6月の参院本会議を経て法改正が可決されました。

これによって、2025年の基準適合化は正式に決定したこととなります。

今後の改正に向けて、私たち消費者はどのような影響を受けることになるのでしょうか。

今後、変わっていくことについて考えてみましょう。

■建物に求められる性能の基準が変わる

省エネ基準適合の義務化によって、建物に求められる性能の基準がこれまでよりも厳しくなります。

・外皮の耐熱性能(住宅の外壁や窓・サッシ等の断熱性能を評価する)

・一次エネルギー消費量(住宅設備の電力消費量や使用効率の評価、また太陽光発電や熱利用といった創エネの評価)

■義務化により建築に必要な手続きが変わる

住宅を建築する際、現行法では省エネ基準の届出を行えば問題ありませんでした。

義務化されることによって、建物が省エネ基準に適合していることを特定行政庁から証明してもらう手続き(適合判定)が追加されることとなります。

■建築コストがアップするかもしれない

省エネ基準適合義務化によって受ける影響は、建物構造や地域によって異なります。

改正前よりも基準レベルが変わらないケースは室内断熱の機能向上のみで足りる場合もあるため大きなコストアップにはなりません。

しかし改正によって基準レベルが厳しくなるケースにおいては、影響を大きく受けてしまうことも考えられます。

■建物自体の資産価値があがる

省エネ基準適合義務化によって手続きの煩雑化やコストアップというデメリットがある一方で、建物自体の資産価値が上がるというメリットがあります。

断熱性が向上することで結露しにくくなり、建物の耐久年数が上がる効果も期待できます。

将来売却する際の査定が相対的に高くなったり、あるいは金融機関からの担保評価で有利となる可能性があります。

■フラット35の省エネ基準が変わる(2022年10月~)

住宅金融支援機構が融資する長期固定金利の住宅ローン「フラット35S」の基準が見直される動きがあります。

全ての住宅で利用できる「フラット35」のほか、一定の条件を満たせば金利条件が優遇される「フラット35S(Aプラン)」「フラット35S(Bプラン)」という商品があります。

2022年10月の見直しにより、Aプラン・Bプランともに適用条件が厳しくなります。

また、同じタイミングで「フラット35S ZEH」という新しい商品が創設されます。

|

フラット35S(Aプラン) |

当初10年間は基準金利より0.25%引き下げられる |

|

フラット35S(Bプラン) |

当初5年間は基準金利より0.25%引き下げられる |

|

フラット35S(ZEH) |

当初5年間は基準金利より0.5%、6~10年目は0.25%引き下げられる |

なお、金利引き下げがない通常の「フラット35」においても2023年度から基準が厳しくなるという点も注意が必要です。

フラット基準 変更点まとめ(新築住宅)

|

|

現行 |

変更後 |

|

|

フラット35 |

断熱等性能等級2相当以上 |

断熱等性能等級4以上かつ一次エネルギー消費量等級4以上 |

|

|

Aプラン |

省エネ性 |

一次エネルギー消費量等級5以上 |

断熱等性能等級5以上かつ一次エネルギー消費量等級6以上 |

|

耐震性 |

耐震等級3 |

免震建造物 |

|

|

Bプラン |

省エネ性 |

一次エネルギー消費量等級4以上かつ一次エネルギー消費量等級4以上 |

断熱等性能等級4以上かつ一次エネルギー消費量等級6以上 |

|

耐震性 |

・耐震等級3 |

耐震等級2以上 |

|

|

ZEH |

なし |

ZEH基準に適合している |

|

住宅省エネ化は環境保全のために必要な施策

地球温暖化などの環境問題が叫ばれるようになって久しいですが、日常的にエネルギーを使用している住宅に対して厳しい規制はありませんでした。

省エネ基準適合義務化やZEHの普及は環境保全への大きな一歩になることでしょう。

私たち住宅消費者にとっては手続きの煩雑化やコストアップといったデメリットがある一方で、安い光熱費で快適な居住空間に住めるというメリットがあります。

また、助成金創設や金利優遇といった制度拡充が行われていくことにも期待できます。

これから住宅を購入される方は、省エネ住宅について一度検討されてみてはいかがでしょうか。

【注文住宅】発注から建物完成までの流れについて解説します

自分の希望のイメージをゼロからつくり上げていく注文住宅は、既製物件を見て購入を判断する建売住宅と比べて時間がかかりますし、流れもやや複雑です。

スムーズに進めていくためには、発注から建物完成までのフローを把握しておくことが重要になります。

今回は、注文住宅が完成するまでの流れと注意点について解説します。

【注文住宅】竣工までの流れ

注文住宅が完成するまでのステップを大きく分けると、下記のような流れになります。

| (1)予算決め (2)ラフプラン確定・見積もり・業者選定 (3)工事請負契約の締結 (4)起工式 (5)着工 (6)建物完成 |

それぞれ段階ごとで順を追って説明していきます。

[STEP1]予算決め

「注文住宅を購入する!」と決めたら、まずやるべきことは予算決めです。

住宅ローンを利用する場合は、毎月支払える返済額と借入条件から借入額をシミュレーションすることができます。

たとえば毎月10万円のローン返済ができると想定したとき、金利1.0%・借入期間35年(ボーナス払いなし)なら借入可能額はおよそ3,500万円となります。

金融機関の仮審査を受けることで本当に借入可能かどうかを確認しながら進めていくことができます。

|

不動産情報サイト[借入可能額シミュレーション|SUUMO(スーモ)]のページから借入可能額の計算ができますのでご活用ください。 |

[STEP2]希望プラン想定・見積もり

ある程度の予算が決まったら建物構造・建築面積(各居室面積)・間取りなど大まかな希望条件をまとめながら、ハウスメーカーの選定を行います。

ハウスメーカーによって建物様式や建築価格などの要素が異なりますので、いくつかのハウスメーカーを比較して自分に合った会社を選ぶことも大切です。

相談先が決まったら自分の希望プランの方向性を伝えた上で建築費用を見積もり、購入予算との辻褄を合わせていきます。

|

土地を購入していない場合は、プランの方向性決めと並行して土地探しも進めていく必要があります。 |

[STEP3]工事請負契約の締結

発注するハウスメーカーが決まったら工事請負契約を交わします。

締結時に支払う契約金(手付金)は、工事費用の10%前後になるのが一般的です。

2,000万円の工事を発注する場合は、200万円程度の現金が必要になることを念頭に置いておきましょう。

[STEP4]起工式

請負契約が完了したら、建築現場となる敷地で起工式(地鎮祭)を執り行います。

起工式は工事現場の安全を土地の神様に祈願する祭事です。また、設計士・現場監督をはじめ工事関係者が一堂に会する機会でもあります。

[STEP5]着工

起工式完了後、いよいよ建物の工事がスタートします。

規模によって差はありますが、木造住宅なら4~5ヶ月前後、コンクリート住宅なら5~6ヶ月前後の工期がかかるのが一般的です。

建築現場はおおまかに地盤工事→基礎工事→躯体工事→棟上工事→内装工事→仕上げ作業という流れで進んでいきます。

工事の要所要所で、自分のイメージと差がないか現地確認することをおすすめします。

[STEP6]建物完成

建物が完成したら、施主検査(工事発注者が行う現場の最終確認)を経て、鍵の引渡しを行います。

自分の希望条件が設計図面に具現化され、建物が立ちあがっていく過程を見られるのというのも注文住宅の醍醐味です。

完成時にはひとしおの喜びと感動があります。

注文住宅購入時の住宅ローンの流れ

建売住宅の場合、住宅ローンの融資実行は売買代金支払いのときに一回で行われるのが一般的です。

一方で注文住宅は、工事費用の支払いが「出来高払い制」となっていることが一般的です。

出来高払い制とは、工事の出来高に応じて2~3回に分けて代金を支払っていくというものです。

そのためあらかじめ決められた工事過程の段階ごとで数回に分けて住宅ローンの「つなぎ融資」の実行を行わなければなりません。

工事期間中に実行された「つなぎ融資」は、残代金支払いの際の融資実行のときに清算されることとなります。

|

つなぎ融資清算までのイメージ ■1回目支払い時 ■2回目支払い時 ■3回目支払い時 |

注文住宅を購入する場合は上記のように住宅ローンの流れが建売住宅と異なるという点にも注意が必要です。

注文住宅の流れの注意事項

注文住宅が完成するまでのステップは一通りご理解されたでしょうか。

ここからは、注文住宅の流れで注意するべき点を紹介します。

【注意点1】注文住宅の支払いは「出来高払い」

前の項目で説明したように、注文住宅の工事費の支払いは「出来高払い」というのが一般的です。そのため清算の段取りに注意する必要があります。

注文住宅の出来高払い制では、下記の流れで3~4回に分けて清算を行うのが一般的です。

□契約時

建築請負契約時に手付金として代金の10%程度

□着工時

現場の工事が着手された際、工事着工時金として20%~30%程度

□棟上完了時

内装/外構工事以外の工事が終わる際に中間金とし20%~30%程度

□竣工・引渡時

工事が完了した際、鍵のお引渡しと合わせて残りの清算を行う流れとなります。

建設中の追加工事が発生した場合は残金清算時と合算して支払うのが一般的ですが、金額によって支払いのタイミングが異なる場合もあります。

その都度、発注先の会社に確認するようにしましょう。

【注意点2】追加工事に伴い費用がアップすることがある

建築工事がスタートしてから「当初のイメージと違うなぁ…」ということになった場合は、可能な範囲で軽微変更や追加工事を依頼するというケースがでてくることがあります。

追加工事を発注する場合は、その都度費用が上がっていくことに常に注意しなければなりません。

たとえば

『A社のキッチンで進めようとしていたが、グレードをあげてB社のキッチンに変更したい』

『1階だけでなく2階にもトイレを追加したい』

などといったケースが考えられます。

費用を気にせず追加工事が増えていってしまうと、気が付いたときには予算オーバーしているということになるおそれがあります。

追加工事が重なる場合は、リアルタイムで見積もりをとりながら検討することが大切です。

|

本来は建築期間中に追加工事がなるべく発生しないことが望ましいので、発注初期の段階から完成見学会やショウルームなどを見学し、イメージを広げた状態で打ち合わせに臨むようにしましょう。 |

【注意点3】無断で建築現場に立ち入るのはNG

建築現場には様々な危険があり、事故が発生しないよう現場監督が責任をもって管理を行っています。

そのため依頼者であっても、工事期間中は建築現場に勝手に立ち入るのは基本的にNGです。

現場内覧が必要なときは、ヘルメット着用などの安全対策を施した上で必ず施工担当者に同行してもらうようにしましょう。

建物完成までの流れを把握しておきましょう

出来上がった物件を見て購入を判断する建売住宅と比べ、ゼロから作り上げていく注文住宅は時間がかかり大変だという人もいます。

その反面、自分が頭の中でイメージしていた建物が完成したときの喜びが大きいというのは注文住宅の魅力です。

完成までスムーズに進めていくために、全体の流れを把握しておくようにしましょう。