未来からうれしい情報配信中!

未来からうれしい情報配信中!【建売住宅or注文住宅】あなたはどっち派?それぞれの特徴について紹介します

一戸建て住宅を購入する方法として「建売住宅」と「注文住宅」という2つの選択肢がありますが、両者は似て非なるものです。

建売住宅は完成した新築物件を購入するもので、注文住宅は建築工事を発注するというものです。

それぞれに違った特徴があるので、自分に合ったものを選択したいものです。

今回の記事では、注文住宅・建売住宅の特徴について詳しく紹介していきます。

「建売住宅」はどんな住宅?

「建売住宅」は、建物と土地をセットで販売している新築住宅のことをいいます。

販売開始時にはすでに建物が完成しているケースが一般的ですが、建築工事と並行して販売を行っているケースもあります。

いずれにしても販売が開始している時点で企画が決まっているので、原則としてプランを変更することができません。

【建売住宅の特徴①】建物プランがあらかじめ決まっている

建売住宅は大きなプランの変更ができないので、「自分好みの住宅を実現したい」というこだわりがある人にとっては物足りなさを感じることがあるかもしれません。

一方で、住宅購入を検討している客層のニーズに合うように考えて商品化された建物を購入できるということにメリットを感じる人もいます。

実際にできあがったプランを自分の目で確かめて購入を判断することができるので、「イメージと違った…」と後悔するリスクが比較的低いと言えます。

|

建売住宅では大きなプランの変更をすることができませんが、壁紙やフローリング、建具のカラーイメージの変更、軽微な間取りの変更などについては対応可能な場合があります。 |

【建売住宅の特徴②】周囲に同時分譲の住宅が立ち並ぶ

建売住宅地では、まとまった大きな土地を開発業者が一括で取得し、複数の宅地に分筆して建物を建築します。物件によって規模に差はありますが、数区画~数十区画という宅地を同時に企画・販売していきます。

建物の完成後は周囲に統一感のある建物が立ち並び、綺麗な景観が形成されるメリットがあります。

分譲地内の入居者同士でのコミュニティがつくられやすいというのも魅力の一つです。

【建売住宅の特徴③】販売価格が安くなる傾向がある

建売住宅ではいくつもの建物をまとめて企画しますので、土地取得費や工事費・資材費などのコストが軽減できるメリットがあります。

そのため建売住宅は販売価格が割安になる傾向があると言われています。

ただし、必ずしも「建売住宅=どの物件も安い」というわけではありません。

エリアや土地面積、地盤の強度、造成工事の難易度、建物プラン、使用している建築材料など、様々な要因で価格が高くなることがあります。

複数の物件を比較しながら予算に合った物件を選ぶのが大切です。

「注文住宅」はどんな住宅?

「注文住宅」は、住宅業者に設計・建築工事を一から注文するものです。

住宅の面積や間取り、デザインなどを購入者の希望に応じて自由に決められるのが最大の特徴です。

予算を抑えたローコスト住宅からこだわりを尽くしたハイグレード住宅まで幅広く対応可能というメリットはありますが、要望が多いほど価格も上がっていきます。

予算内でプラン確定できるよう、優先順位を決めた上で打ち合わせを重ねることが重要なポイントになります。

【注文住宅の特徴①】プランの自由度が高い

注文住宅の最大のメリットは、プランの自由度の高さにあります。

施主の要望で建物の内容を決めていくことができますので、建売住宅には無いこだわりのある間取りを一から作ることができます。

自由度が高い反面、あとから「イメージと違った…」ということが起こりやすいということにも注意しなければなりません。

イメージ通りに家づくりができるよう、完成見学会・ショウルームの見学や、設計打ち合わせなどに時間をかける必要があります。

【注文住宅の特徴②】場所の自由度が高い

注文住宅は、場所の自由度が高いという利点もあります。

建売住宅の場合はすでに決まった場所での分譲なので、場合によってはエリアの妥協が必要になることがあります。

注文住宅は「所有している土地に建物を建築してもらう」という契約です。自分が好きな土地を探すことからスタートすることができます。

【注文住宅の特徴③】予算を自分で決められる

注文住宅は、購入予算を自分で決められるという特徴もあります。

予算を抑えたい場合は建築面積を小さくしたり、資材・設備の選定で安いものを選んだりすることでローコストな注文住宅を建てることが可能です。

反対にとことん自分のこだわりを反映したい場合は予算を上げてハイグレードな注文をすることもできます。

【注文住宅の特徴④】「自由設計」と「企画住宅」がある

注文住宅を大きく分けると「自由設計型」と「企画型」という2つのプランがあります。

自由設計は、間取り・建築資材・カラーデザインなど幅広い項目を施主指定でプラン決めしていくものです。

細部までこだわって建物プランを決めることができるので、自分好みの住宅を実現できるというのが最大の魅力です。

施主がプランの全てを決められるケース(フルオーダー型)もあれば、建築資材や住宅設備についてはあらかじめ住宅会社から製品が指定されているケース(セミオーダー型)もあります。

一方で企画プランは、間取りや資材・設備などのプランが全て決められた注文住宅のことをいいます。

カラーセレクトなど軽微な範囲での自由度はありますが、大きな変更をすることができないというのが特徴です。

あらかじめ設計図面がほぼ確定しているため、打ち合わせなどの手間を減らすことができ、また資材についても同時に注文できることから、自由設計よりも価格が安くなるというメリットがあります。

注文住宅の用地事例

注文住宅を発注する場合、自分で住宅用地を取得しておかなければなりません。

土地の用意の方法として下記のケースがあります。

■自己所有の土地に建築するケース

もともと所有している土地に対して住宅を建築するパターンです。

親から引き継いだ土地に建築するケースや、築年数が経った建物を取り壊して建て替えるケースなどがあります。

■土地探しから始めるケース

土地を所有していない場合は、希望エリアで土地探しから始めるパターンもあります。

うちなーらいふなどのポータルサイトから検索して探すケースや、直接不動産会社に相談して紹介を受けるケースなどがあります。

■建築条件付きの分譲宅地を購入するケース

「分譲宅地」は、住宅開発の専門業者が一戸建てを建築することを想定して区画形成した団地です。

既に造成工事がされているので、住宅の計画が立てやすいというメリットがあります。

コンサル未来では、うるま市川崎に9区画の宅地を分譲販売しています

うるま市川崎 ちぃさな村(9区画)【建築条件付き分譲】

所有地への住宅建築も行っていますので、注文住宅を検討している方はお気軽にお問合せください!

建売住宅と注文住宅の特徴まとめ

建売住宅・注文住宅の特徴をまとめると下記の通りになります。

自分に合った住宅と出会えるよう、たくさんの物件を見て比較することも大切です。

|

|

建売住宅 |

注文住宅 |

|

特徴 |

・完成物件を自分の目で確かめられる |

・プランの自由度が高い |

|

こんな人におすすめ |

・土地を所有していない |

・土地を所有している |

住宅ローン選びで後悔しないためのポイントを解説します

住宅の資金計画を立てる上で「住宅ローンの選定」は大切なポイントです。

各金融機関で多種多様な住宅ローン商品が揃っているので、どれにすればいいか迷っているという人も少なくないと思います。

とくに住宅ローンの金利タイプや返済方式は、どれを選ぶかによって毎月返済額や支払総額に影響するので、自分に合ったものを慎重に選びたいものです。

今回の記事では住宅ローンの選び方についてポイントを解説します。

これから銀行相談を予定している方はぜひ参考にしてください。

住宅ローン金利の見方

銀行の住宅ローンのパンフレット等を見ると「基準金利」「優遇金利」「適用金利」といった複数の専門用語が用いられているので、初めて住宅ローンを利用する人にとっては少しわかりづらいかもしれません。

住宅ローンの金利は、まず基準となる大元の金利が設定されており、そこからどれくらい金利が引き下げられ、最終的に適用される金利が何%なのかという見方をします。

たとえば店頭に表示された住宅ローン金利が2.0%だったとき、銀行が定める一定の条件を満たせば0.9%引き下げられるのであれば、最終的に1.1%(2.0%-0.9%)が適用されることとなります。

上記のケースだと、大元となる2.0%の金利を「基準金利」、優遇される0.9%の金利を「引下げ金利」、優遇後の0.9%の金利を「適用金利」といいます。

住宅ローンの金利タイプについて

住宅ローンの金利のタイプを大きく分けると「変動金利」と「固定金利」という2つに分類されます。

更に固定金利は「全期間型」と「期間選択型」の2つに分けることができます。

それぞれの金利タイプの特徴について紹介します。

変動金利

「変動金利」は、返済期間中も経済状況に合わせて金利が変動する金利タイプです。

一般的には半年毎に金利が見直されますが、見直された金利が毎月の返済額に適用されるのは5年に1回です。

変動金利タイプはもともとの基準金利が低いので、固定金利型に比べると毎月の返済額が安くなるというメリットがあります。

その一方で、返済期間中に経済状況の急変によって金利相場が高騰してしまうと支払金額に影響してしまうというリスクもあります。

近年は超低金利が続いていることもあり変動金利タイプを選ぶ人の割合がもっとも多くなっていますが、将来金利が高騰した場合はすぐに固定金利に切り替えるなどの対策が必要になることも念頭に置いておく必要があります。

期間選択固定金利

「固定金利」は、金利市場に変動が生じても当初金利が適用され続ける金利タイプです。

固定金利タイプの中でも金利が固定される期間を選ぶことができるものを「期間選択型固定金利」といいます。

一般的に3年・5年・10年といった期間から選択できるようになっています。

固定金利タイプの住宅ローンは、変動金利タイプに比べて基準金利が高く設定されています。そのため返済額が高くなってしまうというデメリットがあります。

一方で、将来金利が高騰しても返済額が変わらないので、安定した返済計画が立てられるというメリットがあります。

なお、当初選択した期間が終了したときは、自動的に変動金利に切り替わるものや再度期間選択ができるものなど銀行によって違いがあります。

期間選択型の固定金利を選ぶ際はあらかじめ金融機関に確認するようにしましょう。

全期間固定金利(フラット35)

借入期間中、ずっと適用金利が変わらないタイプのものを「全期間固定金利」といいます。

代表的な全期間固定金利の住宅ローンとして住宅金融支援機構のフラット35というものがあります。

返済スタートから完済まで支払金額が変わらないので、返済計画が立てやすいというのが最大のメリットです。

その一方で、超低金利時代がこの先も続くようであれば相対的に返済総額が多くなってしまうというデメリットもあります。

各タイプのメリット・デメリット

それぞれの金利タイプのメリット・デメリットをまとめました。

|

|

メリット |

デメリット |

|

変動金利タイプ |

・当初の返済額が安い ・将来金利が上昇しなければずっとお得 |

・金利市場が高騰するリスクがある ・支払計画が立てにくい |

|

期間選択型固定金利 |

・固定期間中は返済計画が立てやすい ・固定期間が短い方が低金利 |

・固定期間終了時に返済額が変動する可能性がある ・将来低金利時代が続けば、変動金利よりも損 |

|

全期間固定金利(フラット35) |

・返済計画が立てやすい ・金利変動のリスクがない |

・適用金利が他の金利タイプよりも高い ・将来低金利時代が続けば、変動金利よりも損 |

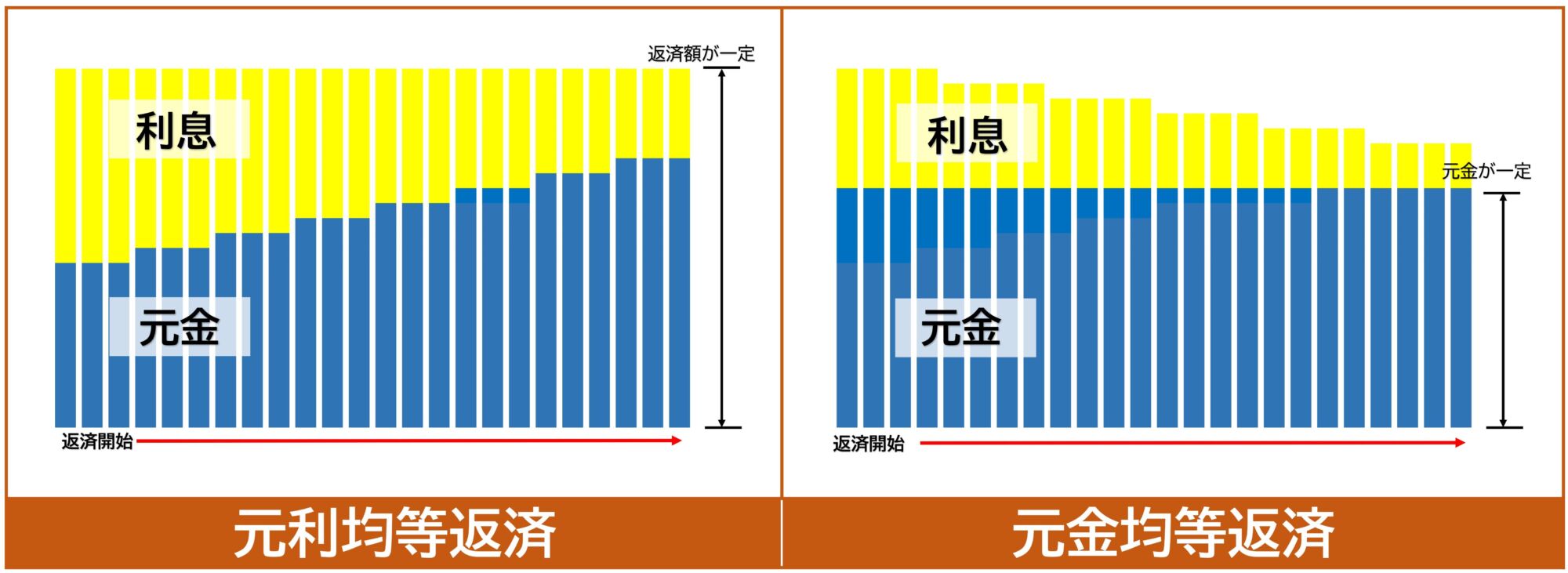

住宅ローンの返済方式について

住宅ローンの返済方式は、「元利均等返済」と「元金均等返済」の2つから選択することができます。

一般的には元利均等型を選ぶ人の方が多いと言われていますが、それぞれの返済方式はどのような違いがあるのかを理解した上で自分に合ったものを選べるようにしたいものです。

元利均等返済

元利均等返済は、毎月の返済額を一定にした返済方式のことをいいます。

返済スタートしたばかりの頃は毎月返済額から元本に充てられる割合の方が少なく、利息に充てられる割合が多くなります。

そのため元本が減っていくスピードが遅く、利息を多めに支払うというデメリットがあります。

その一方で、当初の返済額を安く抑えることができるというメリットがあります。

元金均等返済

元金均等返済は、元金部分を一定にした返済方式のことをいいます。

毎月、「一定の元金」+「利息」を支払うので、元金が多い返済開始時点の支払額がもっとも高くなります。

元金が減るにつれて金利も安くなっていくので、支払額が徐々に減っていくという特徴があります。

また、元本が減っていくスピードが速いため、利息総額を減らせるというメリットがあります。

その他のポイント

複数の銀行の住宅ローン商品を比較する際、金利タイプや返済方式以外で特に注目したいチェックポイントについて紹介します。

ローンの諸経費

住宅ローンを利用するときに発生する事務手数料やローン保証料、さらには繰り上げ返済時の手数料など、銀行によって諸経費に差があります。

金利が安く見えても、諸経費が高いと総額で損をしてしまうことが考えられます。

比較検討する際は諸経費をチェックしておきたいところです。

団体信用生命保険の内容

団体信用生命保険は、住宅ローンを組むときに付帯加入する生命保険です。

利用者の死亡や発病によってローン返済が困難になったときに生命保険金から債務が弁済されるというものです。

「死亡+高度障害」が基本的な保証ですが、特約を付けることで三大疾病(がん・心筋梗塞・脳卒中)や八大疾病(腎不全など)など幅広くカバーできる保険商品もあります。

また、団体信用生命保険は住宅ローンの金利に保証料が上乗せされるのが一般的です。

保険内容の手厚さや保険料率は銀行によって差がありますので、比較検討してみましょう。

ローンの付帯特典内容

住宅ローンに付帯して金融機関が独自に特典を付帯しているケースがあります。

銀行によってさまざまなものがありますので、チェックしておくようにしましょう。

いろんな住宅ローン商品を比較することが大切

各銀行で多種多様な住宅ローン商品が用意されていますので、初めて住宅ローンを組む人にとっては迷ってしまいがちです。

金利タイプや返済方式の選び方によって返済額や支払総額が変わりますので、複数の銀行を比較しながら自分に合ったものを選びたいものです。

住宅を購入したときの「不動産取得税」はいくらになる?計算方法を解説します

住宅を購入したときに課税されるのが「不動産取得税」です。

課税額は納税通知書が手元に届くまで分からないので、「一体いくらかかるの?」と不安に思っている人も少なくないと思います。

実は、不動産取得税はざっくり金額を自分で計算することができます。

しかも住宅の不動産取得税には軽減措置があり、一定の条件を満たせばかなり金額が安くなります。

本記事では住宅購入時の不動産取得税の算出方法について解説しています。

不動産取得税って何?

「不動産取得税」は、土地・建物といった不動産資産を取得した人に課税される税金です。

「不動産取得税」は、土地・建物といった不動産資産を取得した人に課税される税金です。

物件を取得したときから5〜6ヶ月後に県の税事務所から納税通知書が届きますので、忘れないように気を付けなければなりません。

取得した不動産の種類が「住宅」の場合、税額が安くなる軽減措置が設定されています。

軽減措置の計算は少し難しいかもしれませんが、条件を満たせばかなりの減税になりますので頑張って内容を理解しましょう。

| 不動産取得税の対象となるのは、新築・売買・交換・贈与によって不動産を取得したときです。 相続によって不動産を取得した場合は不動産取得税の対象にはなりません。 |

不動産取得税の税率

不動産取得税の税率は4%です。(本則)

ただし、「土地」および「住宅用建物」は期限付きで軽減税率が設定されており、2024年3月31日までに取得したものについては税率が3%になります。

住宅の取得であれば「土地も建物も3%」と覚えておきましょう。

|

税率:4% |

不動産取得税の計算方法

不動産取得税は、固定資産税評価額に前項の税率をかける形で算出します。

たとえば固定資産税評価額が土地・建物あわせて1,500万円だったとき、本則通りに計算すると1,500万円×3%となり、不動産取得税の課税額は45万円になります。

ただし、上記の計算は軽減措置を考慮していない税額です。

これから紹介する軽減措置を適用することで税額はもっと安くなりますのでご安心ください。

「固定資産税評価額」が分からないときは?

ちなみに固定資産税評価額がわからないというときは、実勢価格からおおよその評価額を推定することができます。

■固定資産税評価額≒売買価格のおよそ6~7割

仮に4,000万円で土地・建物を取得した場合は、2,400~2,800万円をベースに税額の概算で算出することができます。

ただし、正確な金額ではありません。

実際は築年数や構造などによっても評価額が大きく左右されるため、より具体的な金額を出したいときは評価証明書などを取得するようにしましょう。

不動産取得税の軽減措置

不動産取得税の軽減措置は「建物」と「土地」で計算方法が異なります。

順を追って解説します。

軽減措置の適用条件

軽減措置の適用を受けるためには物件が一定の条件を満たしていなければなりません。

まずは取得した不動産が下記条件に該当するかチェックしてみましょう。

■建物の適用条件

(1)新築住宅のとき

・居住用の建物であること(セカンドハウス・賃貸住宅もOK)

・床面積が50~240㎡

(2)中古住宅のとき

・自己居住用の建物(賃貸住宅NG)

・床面積が50~240㎡

・次のいずれかに該当すること

イ・1982年1月1日以降に建築された

ロ・新耐震基準適合証明を受けた、もしくは既存住宅売買瑕疵保険に加入している

ハ・新耐震基準に適合するための改修を実施する

■土地の条件

(1)新築住宅のとき

・建物が要件を満たしていればOK

(2)中古住宅のとき

・建物が要件を満たしていればOK

(3)建物建築予定のとき(土地先行取得)

・新築住宅を建築するときは、取得から3年以内に建築すること

・中古住宅を建て替えるときは、取得から1年以内に建築すること

(4)土地をあとから取得するとき(建物先行取得)

・地権者から土地を借りて建物を取得した家主が1年以内にその土地も取得できれば軽減措置の適用できる場合あり

建物の軽減措置

上記の適用条件を満たしていたら、建物の軽減措置を受けることができます。

上記の適用条件を満たしていたら、建物の軽減措置を受けることができます。

建物については固定資産税評価額から下記の金額を控除するかたちで軽減が適用されます。

|

建築時期 |

控除額 |

|

新築建物 |

1,200万円 |

|

1997年4月1日以降 |

1,200万円 |

|

1997年3月31日以前 |

1,000万円 |

|

1989年3月31日以前 |

450万円 |

|

1985年6月30日以前 |

420万円 |

|

1981年6月30日以前 |

350万円 |

|

1975年12月31日以前 |

230万円 |

|

1972年12月31日以前 |

150万円 |

|

1954年7月1日~1963年12月31日 |

100万円 |

|

※長期優良住宅 |

1,300万円 |

たとえば建物の固定資産税評価額が1,300万円だったとき、「評価額1,300万円−控除額1,300万円=100万円」となり、税率3%をかけた「3万円」が不動産取得税の課税額となります。

仮に控除がなかった場合は、「1,300万円×3%=39万円」となりますので、かなりの減税になっていることが分かると思います。

土地の軽減措置[①課税標準の特例]

土地の部分については「①課税標準の特例」「①税額の控除」の2段階で軽減措置があります。

土地の部分については「①課税標準の特例」「①税額の控除」の2段階で軽減措置があります。

まず土地が宅地であるとき、一律で固定資産税評価額×1/2の特例が適用されます。

たとえば土地の固定資産税額が1,000万円のとき、特例がなければ「1,000万円×3%」で30万円の不動産取得税が課せられます。

しかし1/2の特例が適用されることで、「(1,000万円×1/2)×3%」となり、税額は15万円になります。

土地の軽減措置[②税額の控除]

更に、「①課税標準の特例」で算出した15万円よりも税額を安くすることができます。

それが次の項目の「②税額の控除」です。

ここでは下記の[A][B]を両方とも計算し、どちらか高い方を税額から控除することができます。

[A]45,000円

[B](土地1㎡あたりの固定資産税評価額 × 1/2)× 住宅の課税床面積の2倍(※最大200㎡)×3%

ちょっと面倒くさい計算式ですが、税金を安くするための措置ですので頑張って計算しましょう。

例として、さきほどの①で計算した土地が「固定資産税1㎡あたり5万円、床面積が100㎡」だったとしましょう。

すると[A][B]は次の金額になります。

[A]45,000円

[B]150,000円

2つの結果を比較すると、Bの15万円の方が高いですよね。

この金額を不動産取得税の額から控除できますので、「15万円−15万円=0円」となり、土地の不動産取得税はかからないという結果になりました。

軽減措置を受けるにはどんな手続きが必要?

不動産取得税は、所得税などのような申告制ではありません。

不動産取得税は、所得税などのような申告制ではありません。

税事務所が算出した金額を対象者へ通知する制度です。

そのため軽減措置についても特別な手続きは必要なく、要件を満たしていれば軽減措置が適用された金額が送られてきます。

ただし、不動産の評価時期と取得時期とのタイムラグのせいで、軽減措置が適用されていない金額で納税通知書が届くことが稀にあります。

この場合は税事務所側のミスなので、申し出れば正しい納税通知書を発行してもらうことができます。

金額に違和感があるときはすぐに支払わず、所轄の税事務所の窓口で確認するようにしましょう。

住宅の不動産取得税はかなり安くなる!

今回のテーマは少し難しかったかもしれませんが、計算方法は理解できましたでしょうか。

不動産取得税は、一定の条件を満たす「住宅」であればかなり安くなります。

今回紹介したケースのように、軽減措置が適用されることで税額が0円になるというケースも珍しくありません。

数十万円かかると思っていた税金が0円になったら嬉しいですよね。

資金計画の中で、ご自身の住宅の不動産取得税がいくらになるのかをあらかじめ試算しておくことをおすすめします。

【土地探し入門】「住宅建築ができない土地」の話

住宅用の土地を探しているみなさんはどのような基準で物件を選んでいるのでしょうか?

うちなーらいふなどのポータルサイトで土地を検索するとき、希望エリアの中から金額や面積で絞り込んでいくという人がほとんどだと思います。

土地探しでもっとも気を付けなければならないことは、住宅が建築できない土地が存在するということです。

単に安いから、面積がちょうどいいから、という基準だけで土地を選んでしまうと、いざ購入したら建築が難しい土地だったということになってしまうおそれがあります。

今回は建築不可物件の典型事例について紹介しますので、現在土地探しをしている方はぜひ参考にしてください。

建物の建築を制限する法律

住宅などの建物を建築するときは「建築基準法」という法律に従わなければなりません。

建築基準法では建物構造の基準や設備・用途などの制限が細かく設定されており、建築士は法規基準を満たすことを意識しながらオーナーの要望を設計図に描き込んでいきます。

しかし、建築基準法を守ればどんな建物でもつくっていいというわけではありません。

建物の建築は建築基準法のほかにも、都市計画法や農地関連法、都道府県条例、災害を防止するための法律などあらゆる法規によって規制されており、多方面から法的問題をクリアしていかなければならないのです。

住宅が建築できない土地の典型事例

「建築ができない土地」とはどのような物件なのでしょうか。ここからはよくある典型的な事例を紹介します。

【事例①】市街化調整区域内の土地

「市街化調整区域」は、無秩序な市街化を防止するために建築等が抑制された地域のことを言います。

反対に市街化を促進する地域のことを「市街化区域」と言います。

都市の健全な発展と秩序ある整備を図っていくために、発展エリア(市街化区域)と自然保護エリア(市街化調整区域)に区域区分されるのです。

市街化調整区域に指定された土地は原則として建物を建築することができません。

沖縄県内で市街化調整区域がみられるのは、現時点では那覇広域都市計画区域(那覇市、浦添市、宜野湾市、豊見城市、糸満市、南風原町、八重瀬町、西原町、与那原町、北中城村、中城村の11市町村)だけです。

上記の市町村で土地を探している方は、都市計画の区域区分に注意しましょう。

なお、一定の条件を満たす場合は例外的に市街化調整区域でも住宅建築の許可がおりる場合がありますので、気になる土地があるときは不動産会社に詳細を問い合わせてみましょう。

| 市街化調整区域でも住宅建築できるケース ・「緩和区域」に指定されているとき→自己居住用の建物なら建築可 ・市街化調整区域になる前から建物が存在していたとき→既存宅地として開発の許可がおりる可能性あり |

【事例②】接道義務を満たしていない土地

建物を建築するためには、その敷地が前面道路に一定の長さ以上接していなければなりません。

このことを「接道義務」といいます。

接道義務の定めがあることによって道路のない土地に建物が立ち並ぶことが防止され、住環境がよくなるだけでなく災害時の避難経路や消防車の通路を確保する効果があります。

一般的な住宅用地だと「幅員4m以上の道路に2m以上接していなければならない」となっているケースが多く、道幅が狭い道路であったり、接道長さが2mよりも小さかったりすると原則として建築ができません。

また、建築基準法上の「道路」の定義についても明確に指定されています。

見た目は道路に接しているように見えていても、建築基準法で定義する道路に該当しないということも有り得ますので注意しましょう。

| 建築基準法上の道路の例 | 非道路の例 |

|

・道路法上の道路(国道、県道、市道など) |

・里道 |

なお、道幅が狭い道路については、敷地の一部を道路に提供して4m確保(=セットバック)することで建築ができるようになる場合もあります。

【事例③】農業振興地域の土地

「農業振興地域」とは、農業の振興を促進することを目的とする地域のことをいいます。

略して「農振(のうしん)地域」などと言われることもあります。

農業振興地域に指定された地域は、今後相当期間にわたって農業の振興が行われる予定の「生産性の高い農地(畑・田など)」が集まる地域であり、建物の建築については厳しく規制されています。

沖縄県内にも、市街地をすこし外れるとビニールハウスやサトウキビ畑などが広大に広がっている地域を見かけることがありますよね。

農業振興地域はそのようなイメージのエリアです。

農業振興地域内も、原則として建物を建築することはできません。

例外として農業従事者の住宅や農業に必要な建物は許可がおりる場合もありますが、農業関係者以外の人が新しく住宅を建築するのは基本的に難しいと考えましょう。

【事例④】急な傾斜(崖地)のある土地

敷地が急な傾斜(崖)に面している場合、条例で「崖地」の扱いによる規制がかかることがあります。

崖地に該当する土地だからといって直ちに建築不可というわけではありませんが、建物を建築するためには次の方法によって危険性をクリアしなければなりません。

| ・建物と崖の間に一定の距離(崖の高さの1.5倍)を保つように計画する ・構造規定に適合する擁壁を新設する |

崖がない平坦な土地に比べると、敷地の有効面積が小さくなってしまったり擁壁工事に多額の費用がかかったりとデメリットが生じることに注意が必要です。

また、崖地が土砂災害警戒区域などに指定されている場合は規制がさらに厳しくなりますので注意しましょう。

【事例⑤】地区計画によって建築が制限された土地

地区計画とは、住民の合意によって定められる「地域のための街づくり計画」のことをいいます。

沖縄県内では特に区画整理の事業開始に伴って地区計画が施行されることが多く、建築基準法よりも厳しい制限がかけられることがあります。

建築の可否に関わる制限としては「敷地面積の最低限度」が典型的な例です。

「敷地面積の最低限度」は、敷地が一定の面積を下回る場合は建築自体することができないという規制です。

たとえば敷地の最低限度が200㎡と規制されている地区計画区域内で、150㎡の土地を所有していたとしても建物を建築することはできません。

このような場合は隣地の所有者から50㎡を購入して200㎡を確保するなどの対策が必要になります。

地区計画区域内で土地を購入するときは、規制内容をしっかり理解しておく必要があります。

区画形成された分譲宅地なら安心

ここで紹介した事例の他にも、さまざまな規制等で建築に支障が生じることがあります。

ここで紹介した事例の他にも、さまざまな規制等で建築に支障が生じることがあります。

土地選びをする上では、問題なく建築できる土地かどうかの確認が重要なポイントとなります。

なお、安心して建築ができる住宅用地を購入したいなら『すでに区画形成された分譲宅地を選ぶ』という方法があります。

分譲宅地は住宅開発の専門業者が一戸建てを建てることを想定して企画した土地です。

法律上の諸問題はすでにクリアした状態で販売されているため、建築計画が立てやすく余計な費用がかからないというメリットがあります。

コンサル未来では、うるま市川崎に9区画の宅地を分譲販売しています

うるま市川崎 ちぃさな村(9区画)【建築条件付き分譲】

各区画アスファルト舗装された道路に5~6m接道しており、上下水道も完備されています。

うるま市近郊で住宅用地をお探しの方はお気軽にお問い合わせください。

自分らしく暮らす

技術コンサル業務の内容

技術コンサルティングとは

弊社(有限会社未来建設)は30年間 718棟 「理想のお住まい」を追い求めてまいりました。

一貫した 一社責任体制で、計画から設計・施工、アフターまで手掛けております。

さらに商品開発にも力を入れてまいり、30年間に 数多くの経験と専門技術を蓄積してまいりました。

これらの経験と技術をこれから「家を建てよう」とお考えのお客様に 技術面からサポートしていきたいと考えております。

『ご予算内に 自分仕様の家を建てたい。』お客様の納得のいく 家づくりの実現にあたって、計画段階から設計、施工・アフターまで多様な助言を行います。

少しでもお役に立てば幸いです。

以下

技術コンサル未来

技術コンサル業務の内容

1.動線計画や間取り、メンテ・ランニングコストでの助言

使いやすくおそうじ簡単に。

2.設計中での助言

計画と設計の段階での無駄を省く

①動線計画から設計・施工・完成までシュミレーションして 必要な人員と物。無駄な人員と物とに分ける。ことで、建築コストを抑える。

②工事現場での効率を考えて、作業の単純化を計る。これにより 工期(時間)・経費を大幅に削減につながります。これで無駄な人・物・時間・経費をなくす。

③必要以上の設計はしないのが一番です。

④現場で段取り経験のない設計士にはとても無理です。せいぜい、モノマネ程度です。

机上の設計士や建築家では別の意味で優れたデザイン住宅です。

3.工事中での助言 「人と物」の使い分けの助言

①「匠の職人さん」は住宅には必要ありません。難しい仕事はありません。

②昔から利益は段取り次第。とよく言われます。

全てにおいて、段取り上手な、建築屋さんがいいです。建築費も安い。

③工事屋さんと素材の良さが共有できると建築屋さんがいいですね。

④勉強しない建設会社は高いだけ。

現場管督さんは本当に頑張ってくれるのですが、センスのない、ちょっとダサい家が完成します。「でも、よく頑張ってくれた。」で終わります。

4.メンテについての助言

①シンプルに設計・施工されたお住まいは、メンテは ほとんどありません。

全てご自身で出来ます。

②高湿な沖縄では、除湿をしっかり計画しておけば ほとんど解決します。

5.ご入居後のランニングコストについての助言

①沖縄の風土に合わせたお住まいにしておく。

②自然の力を活かしたお住まいにしておく。

③

④

以下

技術コンサル未来

小さなニュース

未来からレンタルしてます 倉庫10坪4室

沖縄の特性を活かした住まいづくり

技術コンサルティングとは